.png)

|

DB금융투자는 17일 “달러 현금 부족의 징후는 그간 관련 시장 종사자만 감지할 수 있었지만 최근 들어 곳곳에서 그 모습을 드러내고 있다”고 밝혔다.

우선 스위스 중앙은행이 미국과의 상설통화 스왑라인을 가동한 이후 최대 규모의 미국 달러 자금을 인출했다는 것이다. 또 달러 대비 주요국 통화간의 펀딩 스트레스를 나타내는 커런시 베이시스 스왑(XCCY)이 분기말이 한참 지났는데도 불구하고 여전히 깊은 마이너스 폭을 지속하고 있다고도 했다. 마이너스가 크다는 것은 각국 통화를 담보로 달러를 조달하기 어렵다는 의미다.

|

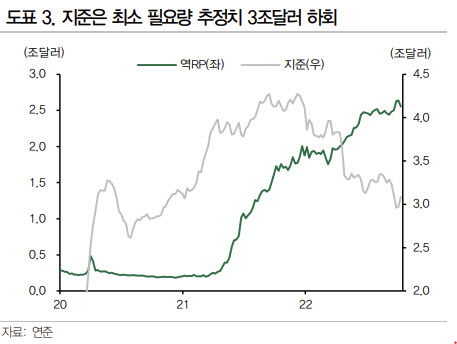

또 진정한 유동성의 지표로 사용되는 연준 부채 항목인 지급준비금의 감소세가 이어지며 3조달러를 하회했다. 문홍철 DB금융투자 연구원은 “3조달러는 최소 필요 지준 추정치의 상단”이라며 “현재부터는 절대적인 지준부족 시점으로 돌입한다는 말이며 월간 양적긴축(QT) 속도인 950만달러씩 감소할 예정”이라고 설명했다.

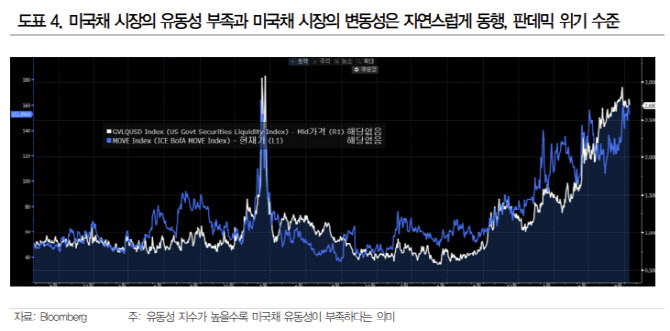

이외에도 미국채 시장 유동성이 팬데믹 위기 당시와 비슷한 최악으로 치닫고 있으며 국채시장의 변동성 지수 움직임이 동행하고 있다는 점도 달러 현금 부족 징조로 꼽았다.

정치 관점에서도 미국 중간선거와 중국 당대회가 향후 금융시장에 중요한 변수가 될 수 있다고 했다. 문 연구원은 “조 바이든 미 대통령의 중간선거 승리 전략이 긴축을 통한 인플레이션 통제인 만큼 미국은 11월 이후부터 희망을 품어도 될 것”이라고 설명했다. 중간선거에서 상원은 민주당이 수성하고 하원은 공화당이 가져가 애초 관측대로 긴축 기조를 유지할 것이란 설명이다.

중국 역시 가장 강력한 긴축정책인 ‘제로코로나’를 오랜 기간 사용했기 때문에 내년 초 양회까지는 긴축을 이어갈 것으로 봤다. 문 연구원은 “중국의 향후 정책 추진방향은 인플레 하향 안정 시나리오에 있어 중요한 상방 위험이기 때문에 귀추에 주목할 필요가 있다”고 했다.

한은 빅스텝과 외환당국의 전방위적 개입이 오히려 환율불안을 키울 것이라고도 봤다. 문 연구원은 “달러·원 환율은 미국채 시장 변동성을 고려시 적절한 수준과 움직임을 보이고 있다”며 “외환당국과 국민연금이 동시개입하고 있는 징후가 지난주부터 포착되는데 수급상 환율을 끌어내릴지, 반대로 포커판에서 쫄리고 있음을 들킨 것인지는 두고봐야 한다”며 이 같이 주장했다.