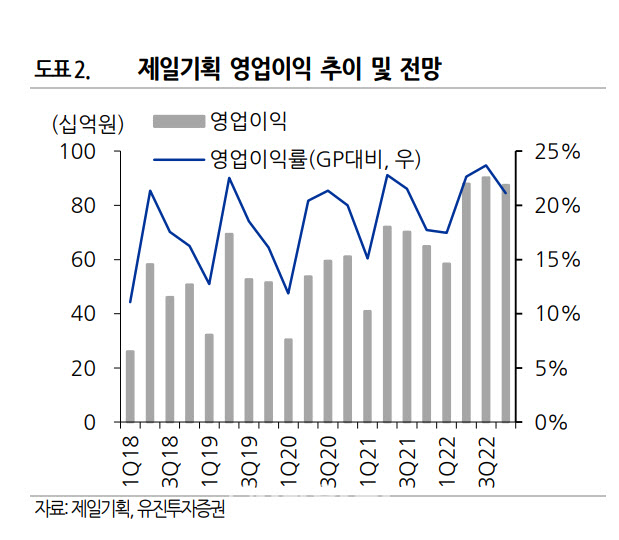

이현지 유진투자증권 연구원은 이날 보고서에서 “광고 산업은 계절성이 뚜렷한 산업으로 통상적으로 3분기에는 비수기에 해당하는데 비우호적인 외부환경이 지속되고 있음에도 3분기는 비수기라는 말이 무색할만큼 성수기 이상의 실적을 기록할 것”이라고 전망했다.

|

제일기획은 무궁무진한 사업영역을 확장하고 있다고 판단했다. 이 연구원은 “팬데믹을 거치면서 광고주들은 매출로 직결될 수 있는 광고에 대한 수요가 높아졌고, 비용 대비 높은 효율을 추구하게 되면서 통합 마케팅 서비스를 제공하는 업체를 선호하고 있다”며 “특히 디지털 안에서도 디지털 콘텐츠 제작, 소셜 마케팅, 라이브 커머스, 이커머스 등 디지털 미디어 통합 대응 니즈가 높아지면서 제일기획이 진출할 수 있는 사업 기회가 많아지고 있다”고 분석했다.

그는 “단순 매체대행을 넘어 지속가능한 성장이 기대된다”며 “이외에도 신사업의 일환으로 메타버스 관련 팀을 신설해 변화하는 시장에 빠르게 대응하고 있는 점은 긍정적”이라고 판단했다.

이 연구원은 “연간 영업이익 성장률이 30%를 상회하는데 여전히 2022년 주가수익비율(PER)은 11.6배에 불과해 현저한 저평가 구간에 있다”며 “성수기와 비수기 구분이 의미없이 매 분기 호실적을 이어갈 것으로 예상하며 5%를 상회하는 배당수익률도 매력적”이라고 강조했다.