전창현 대신증권 연구원은 이날 보고서에서 “3분기 영업이익 기준 시장 기대치인 1191억원을 16.9% 상회하는 호실적을 기록할 것으로 예상된다”며 “3분기 매출액은 1조5000억원, 영업이익은 1392억원을 기록할 것”이라고 전망했다.

이어 “부문별 매출액을 살펴보면 전기차(EV) 8573억원, Non-IT 6295억원으로, 7~8월 기대에 못 미치는 유럽 EV 판매량으로 국내 2차전지 업종 전반의 EV 수요 증가세 둔화 우려에도 불구하고 하이엔드 EV 모델향 견조한 하이니켈 양극재 수요를 재확인할 것으로 전망된다”고 말했다.

|

수익성 역시 개선될 전망이다. 그는 “수익성(OPM)은 출하량 증가에 따른 가동률 상승과 최근 니켈, 코발트 가격 하락에 따른 저가의 원재료 투입이 예상되며 전분기 대비 개선된 OPM 9.0%를 전망한다”고 말했다.

이에 따라 하반기 실적 개선은 이어질 것으로 전 연구원은 내다봤다. 밸류에이션 매력 역시 우위를 지속할 것으로 전망했다.

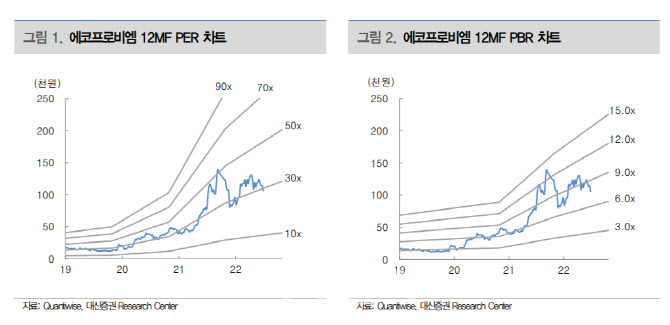

그는 “3분기 호실적에 이어 4분기 또한 양극재 판가 하락 전환을 상쇄하는 출하량 증가세가 예상된다”며 “하반기 실적 개선 기대감은 이어갈 것”이라고 예상했다. 이어 “2022~2024년 향후 3년간 가파른 실적 개선이 예상되며, 이에 따른 2024년 주가수익비율(PER)은 17.8배에 불과해 경쟁사 대비 밸류에이션 부담도 제한적이다. 현재 주가는 부담없는 매수구간으로 판단한다”고 강조했다.