|

유완희 무디스 선임연구원(부사장)은 “이마트의 수익성이 부진한 수준에 머무를 것으로 보이고 이와 함께 지속적인 대규모 투자로 인해 향후 1~2년간 높은 수준의 재무 레버리지가 지속될 것이라는 예상을 반영해 신용 등급을 하향 조정했다”고 설명했다.

무디스는 2022~2023년 이마트의 조정 영업이익(EBITA) 마진이 약 2%로 2021년의 2.2% 대비 낮고 기존 ‘Ba1’ 신용등급 대비 취약한 수준에 머무를 것으로 예상한다. 치열한 경쟁이 지속되는 가운데 이마트의 대형마트와 온라인 사업 부문의 부진한 실적이 수익성 약화의 주요인이라고 판단했다.

|

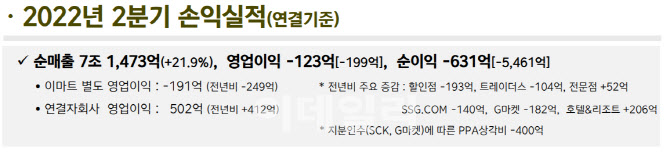

트레이더스 영업이익도 48%나 감소했으며, 쓱닷컴의 경우 거래액은 전년 동기 대비 13% 증가했으나, 영업손실은 405억원으로 늘어났다. 신규 편입된 G마켓 역시 영업손실 182억원으로 부담 요인이 됐다. 특히 무디스는 2021년 4분기부터 연결 대상이 된 에스씨케이컴퍼니(옛 스타벅스커피코리아)의 추가 이익 기여의 영향을 상쇄하는 수준 이상이라 평가했다.

이러한 수익성 부진에도 지속적인 대규모 투자로 차입 부담은 더욱 커질 것으로 전망했다.

이마트는 2021년에 지마켓코리아(옛 이베이코리아)와 에스씨케이컴퍼니를 인수하는 등 투자가 급격하게 확대됐다. 이에 이마트 가양점(6820억원)과 본사가 위치한 이마트 성수점 토지 및 건물(1조2000억원) 매각을 통해 소요 자금 일부를 충당하였음에도 리스부채를 제외한 순차입금이 2020년말 1조5000억원에서 2021년말에는 5조1000억원까지 증가했다.

무디스는 향후 1~2년간 이마트의 조정차입금이 11조~11조5000억원에 달해 2021년 말과 유사한 높은 수준이 될 것으로 예상했고, 상각전영업이익(EBITDA) 대비 조정 차입금 비율은 5.5~6배로 과도한 수준이라 지적했다.

그나마 무디스는 이마트가 지속된 자산 매각을 토대로 안정적인 재무지표를 유지할 것이라는 예상을 반영해 신용등급 전망은 ‘안정적’을 부여했다. 올해도 이마트는 서울시 강동구 고덕역에 있는 명일점 토지와 건물을 매각하기로 했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)