.png)

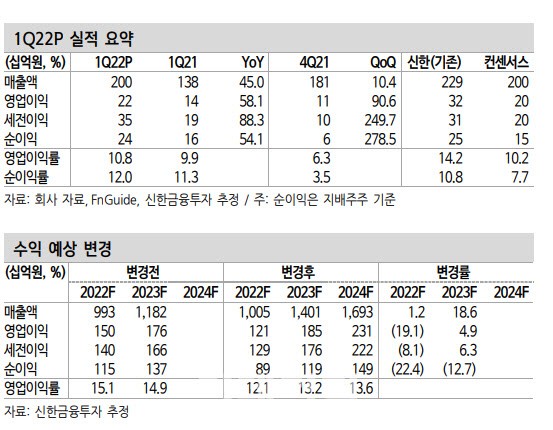

정용진 신한금융투자 연구원은 이날 보고서에서 “1분기 실적에서 매출은 2001억원으로 기대치에 부합했다. 영업이익은 216억원으로 기대치를 6% 상회했다”며 “전분기 있었던 일시적인 고객사 부진에서 벗어나 판매 물량이 정상화되면서 영업이익률(OPM) 10.8%로 회복했다”고 설명했다.

이어 “경쟁 동박 업체들의 실적 부진의 원인었던 물류 차질, 전력비 부담은 영향이 거의 없었다”며 “선제적인 해외(말련) 투자를 통해 적정 원가를 유지할 수 있었다”고 덧붙였다.

|

아울러 해외진출도 가시화됐다. 그는 “해외 손자회사인 IMS(스페인)가 2024년까지 5000억원을 투자해 2만5000톤의 설비를 확보할 계획”이라며 “투자자금은 연초 진행한 유상증자로 조달이 끝났다. 부지를 감안하면 최종적으로 10만톤 규모까지 확대가 가능하다”고 분석했다. 이에 국내+말련+스페인의 투자가 완료되면 총 22만톤 내외의 CAPA를 확보할 수 있다는 설명이다. 미국 진출도 곧 확정될 것으로 예상했다.

정 연구원은 “동확 업황이 바닥을 찍었고 본격적인 투자스케쥴이 집중되고 있다”며 “다만 단기적 실적 개선 속도는 더딜 예정이다. 판가가 안정적이고 신규 설비 가동은 하반기에 집중됐다”며 목표주가 하향에 대해 설명했다.