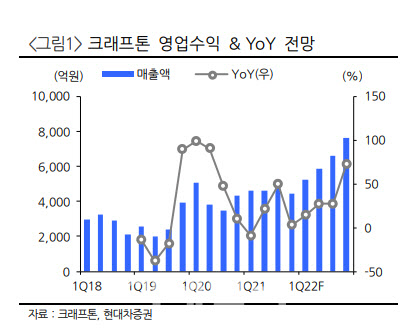

김현용 현대차증권 연구원은 이날 보고서에서 “1분기실적은 매출액 5257억원, 영업이익 1723억원으로 매출은 시장 기대치에 부합하지만 이익은 시장 기대치를 14% 하회할 것으로 전망된다”며 “매출 회복은 배틀그라운드를 중심으로 전분기 대비 월간 활성이용자수(MAU) 증가를 동반한 성수기 수요가 확인되고 있는 점에 기인한다”고 설명했다. 이어 “다만 영업이익은 전년 동기와 비교시 인건비, 마케팅비의 구조적 상승 영향으로 전년 동기 대비 수익성 둔화가 불가피할 전망”이라고 덧붙였다.

|

크래프톤의 신사업 확장에 따라 딜이 구체화되는 과정에서 계단식 리레이팅이 가능할 것으로 김 연구원은 내다봤다. 김 연구원은 “콘텐츠 부문은 펍지유니버스를 중심으로 하되 언노운월즈 세계관 정립, 눈물을 마시는 새 등이 올해 새로운 콘텐츠 지적재산권(IP)로 더해질 예정”이라며 “NFT 사업은 제페토와의 협업을 통한 플랫폼 공동개발에 착수한 것으로 판단된다”고 설명했다.

그는 “올해 뉴스테이트를 포함한 전체 배틀그라운드 IP가 플러스 성장이 확실시 된다. 하반기 신작 모멘텀 강화가 예상되며, 신사업 본격화에 따른 리레이팅도 가능하다”고 투자의견 ‘매수’ 이유를 밝혔다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)