|

그는 국내 주식시장 등 금융시장 불안요인으로 △테이퍼링 리스크 재부각 △중국경기 경착륙 리스크 △반도체 업황 리스크 △코로나19 와의 동거 경제 차별화 △3분기 국내 성장률 둔화 리스크를 꼽았다.

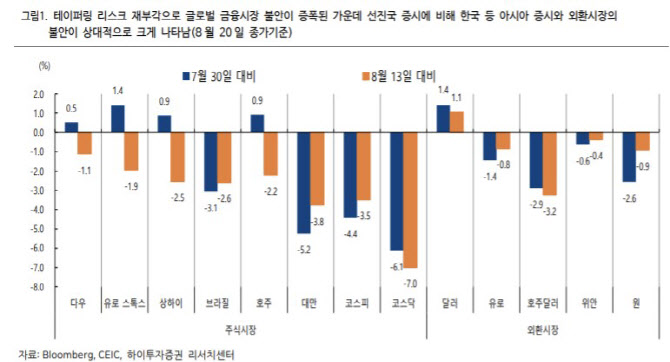

다만 테이퍼링 리스크가 아시아권 금융시장에 유동성 축소 우려 등 부정적 영향을 미치고 있지만, 예상보다 취약한 경제 펀더멘털이 주요한 불안 원인이라고 봤다. 박 연구원은 “테이퍼링 리스크가 재부각되고 있음에도 미국 10년 국채 금리는 별다른 움직임을 보이고 있지 않다”며 “연초 이후 테이퍼링 리스크가 부각되면서 채권시장을 중심으로 선반영된 측면도 무시할 수 없다”고 말했다.

지난 16일 ‘7월 중국 주요 경제지표’ 발표 이후 중국 경기의 경착륙 리스크가 부각된 점이 이머징 경제 펀더멘탈 우려를 강하게 부각시킨 것으로 봤다. 중국 정부의 빅 테크 규제가 이어지면서 텐센트 및 알리바바 등 주요 중국 빅 테크 기업 주가 폭락 현상과도 맞물리면서 글로벌 자금의 탈(脫)이머징 혹은 탈아시아 현상을 강화시키는 동시에 한국 및 대만의 IT 업황 우려를 증폭시켰다는 설명이다.

코로나19와 동거 경제, 소위 위드(with) 코로나의 차별화 현상 역시 국내 등 아시아 경제의 펀더멘탈 리스크를 부각시키고 있다고 평가했다. 블룸버그 서베이에 따르면 3분기 국내 GDP 성장률이 전기비 0.8%로 전망되지만 코로나19 여파로 3분기 GDP 성장률이 전분기 대비 기준 0~0.5% 수준으로 당초 전망치보다 대폭 낮아질 공산이 커졌다.

박 연구원은 “국내 코로나19 확산세 장기화에 따른 내수 위축 가능성으로 3 분기 GDP 성장률이 예상치를 크게 하회할 수 있는 리스크가 증폭되고 있음도 국내 금융시장 불안의 중요 요인”이라고 전했다.

이에 당분간 국내 증시 향방은 테이퍼링 리스크 속 △국내 경제 펀더멘털과 △중국 리스크 완화가 관건이 될 것으로 짚었다.

박 연구원은 “잭슨홀 미팅 등 전후 테이퍼링 우려의 증폭, 즉 달러화의 추가 강세 혹은 미국 국채 금리의 급등 현상이 발생할 수 있다”며 “다만 미국 등 선진국 주식시장의 경우 양호한 경제 펀더멘탈을 기반으로 테이퍼링 리스크에 크게 반응하지 않고 있어 테이퍼링 발 추가 조정 압력은 크지 않을 수 있기 때문”이라고 말했다.

그러면서 “문제는 중국 경기 및 규제 리스크 완화와 더불어 코로나19 확산세 진정에 따른 국내 경제 펀더멘탈 개선 시그널이 가시화돼야 외국인 자금의 아시아 증시로 재차 유입될 여지가 있다”며 “9월 들어 국내 코로나19 확산세 진정에 따른 코로나19 와 동거 경제(위드 코로나19) 진입 여부와 더불어 중국 경기 경착륙 및 규제 리스크 완화를 주시할 필요가 있다”고 전했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)