기업을 사고파는 M&A 시장에서 매물 가격은 기본적으로 에비타(EBITDA·상각 전 영업이익)를 바탕으로 결정된다. 에비타란 법인세와 이자, 감가상각비를 제외하기 전의 영업이익이다. 기업이 영업활동으로 벌어들인 현금 창출 능력을 나타내는 주요 지표다.

기업 가격은 에비타에 업황을 반영한 멀티플을 곱한 수준에서 주로 형성된다. 현 상황보다 미래가 중요한 이유다. 지금 영업이익을 많이 내더라도 사양산업으로 분류되면 멀티플이 작아 비싸게 팔리기 힘들다. 필요한 기업을 최대한 싸게 사서 비싼 기업으로 만드는 것이 시장 참여자들의 기본 전제인 탓이다.

폐기물업체, 장래성이 곧 매력

최근 M&A 시장이 움츠러든 상황에서도 매물로 나온 폐기물업체들은 바로 이 유망성을 바탕으로 주목받고 있다. IS동서-E&F프라이빗에쿼티 컨소시엄이 코엔텍과 새한환경 경영권을 5100억원에 사들였고, 의료폐기물업체 ESG도 외국계 사모펀드인 KKR에 8000억원의 가격으로 매각되는 등 폐기물업체 M&A는 활발하게 진행되는 중이다.

일반적으로 시장에서는 환경·폐기물업체의 기업가치를 에비타의 10~15배 수준으로 보고 있다. ESG의 지난해 연결기준 에비타가 약 350억원인 점을 고려하면 에비타의 20배가 훌쩍 넘는 가격에 팔린 셈이다. 매각이 진행 중인 국내 1위 폐기물업체 EMC홀딩스의 예상 매각가격 역시 에비타인 705억원의 14~15배인 1조원 수준으로 컨센서스의 최대치 수준에서 결정될 것으로 보인다.

이처럼 폐기물업체 가격이 높은 수준에서 결정되는 것은 산업 자체의 매력 때문이다. 폐기물산업은 정부 허가를 받아야 해 신규 사업자가 시장에 진입하기가 까다롭다. 그 때문에 기존 사업자들이 과점적인 위치에 있는 것으로 평가받는다. 최근 환경문제가 불거지면서 정부가 폐기물 규제를 강화하는 점도 기존 사업자의 매력을 더하고 있다.

IB업계 관계자는 “앞으로 폐기물은 점점 더 늘어날 수밖에 없는 상황이지만 환경문제가 걸려 있어 관련 인·허가를 얻는 건 ‘하늘의 별 따기’”라며 “자연스럽게 폐기물업체에 관심이 쏠릴 수밖에 없다”고 말했다.

|

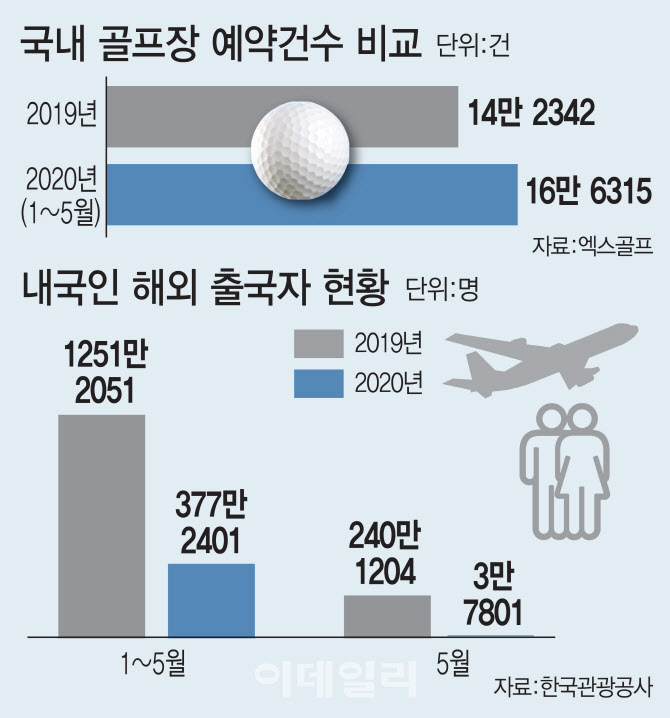

물론 가격이 언제나 숫자를 바탕으로만 계산되진 않는다. 유명 연예인의 콘서트 티켓에 팬심을 기반으로 한 어마어마한 불법 프리미엄이 붙듯, 논리적으로 설명하기 어려운 ‘심정적’ 요소가 반영되는 경우도 있다. 신종 코로나바이러스 감염증(코로나19) 이후 각광 받고 있는 골프장 매물이 대표적이다.

최근 골프장은 없어서 못 사는 매물이 됐다. 외국으로 나가야 할 골프 수요가 국내로 흡수되면서 인기가 높아졌기 때문이다. 하나투어에 따르면 올해 상반기 해외 골프투어 인원은 8300명으로 지난해 3만3000명의 4분의 1 수준에 그쳤다. 반면 인터넷 골프예약 사이트 엑스골프에 따르면 올해 1~5월 국내 골프장 예약건수는 전년 동기 대비 16.8% 늘었다.

이 가운데 이달 초 두산중공업은 강원도 홍천의 골프장 클럽모우CC(27홀)를 하나금융-모아미래 컨소시엄에 매각했다. 매각대금은 1850억원으로 홀당 70억원 수준이다. 이처럼 수도권 기준으로 골프장 가격은 홀당 80억원 수준까지 높아진 것으로 알려졌다. 하지만 가격이 지나치게 높게 형성되고 있다는 인식과 함께 가격이 오른 상황에서 사들이는 것을 부담스러워하는 분위기도 있다.

일각에선 골프장이 지닌 매력이 가격산정에 반영됐다는 분석도 나온다. 그룹 내에 골프장을 두고 싶어하는 ‘회장님’들의 심리가 오를 대로 오른 가격에도 매각을 이끌고 있다는 것이다. 한 IB업계 관계자는 “기업 회장님들은 골프장 하나쯤 가지고 싶다고 생각하는 경우가 있다고 들었는데 이런 점도 딜 과정에서 반영됐을 것”이라고 전했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)