|

금융감독원은 19일 발표한 ‘금융위기 이후 국내 은행의 자산 운용 현황 및 시사점’ 보고서를 통해 “2008년 금융위기 이후 국내 은행은 기업 대출보다 가계 대출을 중심으로 성장해 왔다”고 평가했다.

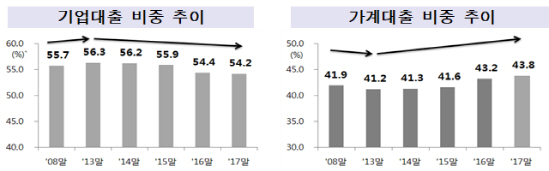

금감원에 따르면 국내 은행의 가계 대출액(원화 기준)은 작년 말 현재 660조4000억원으로 2008년 말(384조9000억원)보다 71.6% 급증했다. 연평균 6.2%씩 불어난 것이다. 반면 작년 말 기준 기업 대출액은 817조3000억원으로 2008년 말(511조2000억원) 대비 59.9% 늘어나는 데 그쳤다. 연평균 증가율(5.4%)도 가계 대출에 못 미쳤다.

그 결과 은행 원화 대출금 중 가계 대출이 차지하는 비중은 2013년 말 전체의 41.2%에서 2015년 말 41.6%, 작년 말 43.8%로 꾸준히 늘었다. 기업 대출 비중이 같은 기간 56.3%에서 54.2%로 뒷걸음질한 것과 대조적이다.

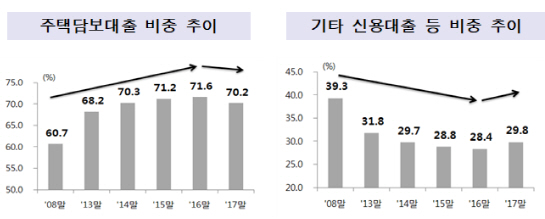

은행이 가계에 빌려준 자금의 상당 부분은 주택담보대출이었다. 지난해 말 전체 가계 대출 660조4000억원 중 주택담보대출이 463조7000억원으로 70.2%를 차지했다. 이 비율은 2008년 말 60.7%에서 2016년 말에는 71.6%까지 치솟았다가 작년 들어 소폭 내려갔다.

|

|

전체 개인 사업자 대출 중 부동산 임대업자 대출 비중은 작년 말 기준 39.2%, 담보 대출 비중은 69.8%에 달했다. 은행이 담보가 있는 안전한 대출을 주로 늘렸다는 얘기다.

금감원은 금융위기 후 국내 은행이 이처럼 주택·부동산 담보대출 중심의 보수적인 경영 전략을 편 원인이 “저금리 기조 아래 주택담보대출을 중심으로 가계 대출 수요가 빠르게 증가했고, 은행도 가계 대출이 기업 대출보다 수익률이 높고 위험 가중치는 상대적으로 낮아 유리했기 때문”이라고 분석했다.

금감원은 “은행이 가계 대출을 선호하는 것은 소비자 수요 등 다양한 경제적 유인에 의한 것인 만큼 시장 자율적으로 교정하기 어려운 측면이 있다”면서 “생산적 금융을 확대하기 위해 지속해서 제도적 장치를 강화해야 할 것”이라고 강조했다.

금융 당국은 앞서 지난 1월 ‘생산적 금융을 위한 금융권 자본 규제 등 개편 방안’을 발표한 바 있다. 핵심은 은행 주택담보대출 중 LTV(담보인정비율)가 60%를 초과할 경우 고위험 대출로 보고 국제결제은행(BIS) 기준 자기자본비율을 계산할 때 위험 가중치를 기존 35%에서 70%로 두 배 높이겠다는 것이다. 자기자본비율은 자기자본액을 위험 가중치를 고려한 자산액으로 나눈 것으로, 이 비율이 높을수록 은행이 튼튼하다는 뜻이다. 방안에는 은행 예대율(대출을 예금으로 나눈 것)을 산정할 때 가계 대출에는 가중치 15%를 주고 기업 대출은 반대로 15%를 줄이는 내용도 담겼다. 가계 대출을 많이 할수록 예금을 더 유치하라는 취지다.

금감원은 이 방안을 예시로 들며 은행 자금 공급의 물꼬를 가계에서 기업으로 다시 돌리는 규제 정책 등을 계속 추진할 것임을 시사했다.

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)

![“실종된 송혜희 좀 찾아주세요!”…25년 동안 딸 그리워한 아빠 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300001t.jpg)