.png)

|

P2P 금융이 단골 고객층을 만들면서 무서운 속도로 성장하고 있다. 금리매력과 편의성을 앞세워 제도권 금융을 위협할 정도로 빠르게 저변을 확대하는 모습이다. 은행 정기예금보다 높은 금리를 원하는 투자자는 쏠쏠한 수익률에 끌리고, 돈이 필요한 대출자들은 제도권 금융사에 비해 쉽고 편하게 대출받을 수 있어 P2P금융을 적극 활용하고 있다. 전통적인 금융산업의 대안으로 부상하는 모습이다.

초고속 성장…개인에서 기관까지 투자자도 확대

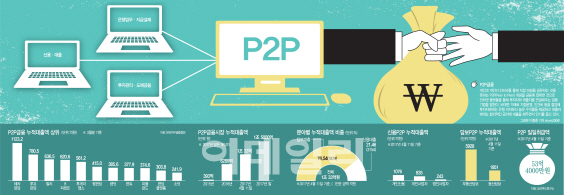

3일 한국P2P금융협회에 따르면 지난 3월 말 기준 40개 회원사의 누적 대출액은 7344억4320만원으로 관련 통계를 집계하기 시작한 작년 6월24일 1525만5166만원에 비해 4.8배 늘었다.

업체별로 부동산 전문인 테라펀딩 같은 경우 누적 대출액이 1123억원에 달한다. 루프펀딩, 빌리, 8퍼센트 등도 600억~700억원 수준으로 규모가 상당하다.

크라우드연구소가 집계한 시장규모는 더 크다. 지난달 11일 기준 1조33억원을 기록해 1조원을 넘어섰다. 올해 1조5469억원으로 작년 말 6288억원에 비해 두 배 가까이 성장할 것으로 전망하고 있다.

P2P금융이 확산하자 신생업체가 잇달아 시장에 진입하고 있다. 올해 1분기(1∼3월) 23개 P2P업체가 생겨 총 144개사로 늘었다. 작년 같은기간 신규업체가 14개였던 것에 비하면 증가속도가 빨라진 셈이다.

그동안 개인투자자의 전유물로 여겨졌던 P2P금융은 기관투자자로까지 확대되고 있다. P2P금융이 어느 정도 자리를 잡아가고 있고 수익률이나 부실에서 결과물이 나쁘지 않자 기관투자자들로부터 투자문의가 이어지는 상황이다. P2P 업체들도 기관투자자 유치를 위해 발 벗고 나섰다.

8퍼센트는 제도권 금융통인 조세열 전 맥쿼리증권 전무를 최고재무책임자(CFO)로 영입해 기관투자자 유치에 본격적으로 나섰다. 그 결과 최근 교원그룹으로부터 5억원을 유치했다. 부동산 전문인 투게더앱스도 지난달 말 서울NPL로부터 약 30억원을 투자받았다.

이효진 8퍼센트 대표는 “해외 P2P시장에서는 기관과 개인이 함께 참여해 성장세를 이어가고 있다”며 “개인뿐 아니라 기관에게도 좋은 대체 투자 상품을 제공하기 위해 노력할 것”이라고 말했다. 실제 미국 랜딩클럽은 80% 이상이, 영국 펀딩서클도 30% 이상을 기관투자자로부터 조달하고 있다.

이용 쉽고 금리도 매력적

P2P금융이 인기를 끈 것은 무엇보다 금리매력이 크기 때문이다. 초저금리 시대에서 벗어나고는 있지만 여전히 은행 예금금리는 1년 만기 기준으로 높아야 연 1%대 후반이다. 반면 P2P금융에 투자하면 두자릿수 수익률까지 기대할 수 있다.

크라우드연구소에 따르면 1분기 신용 P2P 누적대출액은 2060억원으로 평균 수익률은 연 12.68%였다. 담보 누적대출액은 7568억원으로 평균 연 14%의 수익률을 기록했다.

돈을 빌리는 입장에서는 2금융권에 비해 상대적으로 낮은 금리를 적용받을 수 있다. 한국P2P금융협회 회원사의 대출금리는 최저 연 4%에서 최고 연 19%로 다양하지만, 평균 대출금리는 연 13.93%다. 한국은행이 집계한 3월 상호저축은행의 가계대출 평균 금리인 연 14.8%보다 낮다.

P2P금융사가 이같은 금리를 제공할 수 있는 것은 대출과 투자를 모두 비대면으로 진행하면서 지점운용 비용이나 인건비, 대출영업비용 등 경비가 거의 들지 않기 때문이다.

물론 5000만원까지 예금자보호가 되는 시중은행이나 저축은행에 비해 리스크는 감수해야 하지만, P2P업체와 투자상품을 잘 고르면 떼일 염려는 크지 않다. 한국P2P금융협회 회원사가 공시한 연체율과 부실률은 3월 말 기준 각각 최고 7%, 2.09%였다.

편의성도 장점으로 꼽는다. 투자는 물론 대출도 인터넷에서 클릭 몇 번으로 가능하다. 보통 홈페이지나 앱에서 회원가입과 본인인증을 하고 대출을 신청하면 금리와 한도를 알려준다. 대출에 필요한 증빙서류를 온라인으로 제출하고 약정서를 작성하면 통장에 신청한 금액이 입금된다. 이 때문에 고신용자들까지도 P2P금융에 눈을 돌리고 있다. 렌딧이 대출을 시작한 2015년 5월부터 올해 3월까지의 대출통계를 분석한 결과 신용등급 1~3등급의 고신용자가 41.8%로 절반에 육박했다.

투자문턱도 낮아지고 있다. 테라펀딩은 올 들어 최소 투자금액을 100만원에서 10만원으로 낮췄고, 루프펀딩도 50만원에서 10만원으로 내렸다. 자영업자 전문인 펀다는 10만원에서 1만원으로, 렌딧은 5000원까지로 낮췄다. P2P 대중화를 이끌겠다는 의도에서다.

때문에 한번 이용해보면 단골 고객이 된다는 게 업계의 설명이다. 귀금속, 명품 등 동산담보 전문 P2P 업체인 시소펀딩은 서비스 개시 후 1년간 재투자율이 65%에 달한다고 밝혔다. 테라펀딩의 재투자율은 69.7% 수준이다.

피플펀드 관계자는 “한번 투자해봤거나 한번 빌려본 고객이 또 찾는다”며 “수익률이 괜찮고 부도율이 낮아 재투자하는 경우가 많다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)