.png)

.png)

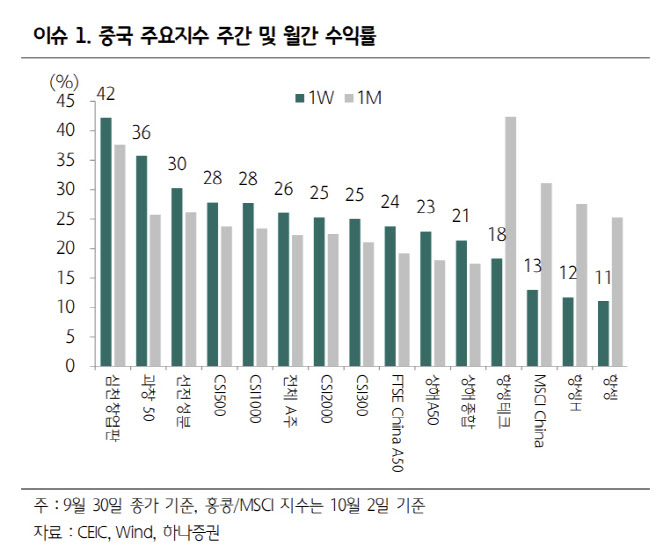

김경환 하나증권 연구원은 7일 보고서를 통해 “9월 홍콩에서 시작해 중국 본토로 확산한 주가 폭등의 강도와 템포는 이례적이며 과도한 비관론의 수정과 정책 효과 기대감을 당겨왔다”며 “다만 중화권 증시는 당장 국경절 연휴 직후부터 세 가지 이슈에 대한 입증을 요구받게 될 것”이라고 밝혔다.

김 연구원은 세 가지 입증 대상으로 재정정책 변화, 주택 시장 반응, 미국 대선 이후 추가 부양책과 성장률 목표 설정을 꼽았다.

그는 “펀더멘털 관점에서 중국 통화정책은 방패, 재정정책은 창”이라며 “재정정책의 변화와 강도는 이달 3~4주차에 열리는 전인대 상임위의 결정이 중요하다”고 밝혔다. 그러면서 “현재 내수와 지방 재정을 감안할 때 올해 부족분을 채우고 내년 지출 기대를 당겨올 수 있는 규모는 최소 2조위안”이라며 “이달 재정적자 편성과 채권시장 약세가 확인되지 않는다면 증시 장기 반전 기대는 약화될 수 있다”고 평가했다.

김 연구원은 아울러 정부에서 시장으로 키가 넘어간 주택 시장의 회복 여부에 대한 확인도 필요하다고 밝혔다. 그는 “리오프닝 이후 부동산 시장은 공급자 리스크가 가계로 확산되어 정부 의지보다 가계의 심리가 관건이며, 건설 분야의 단기 반등 가능성도 낮다”며 “4분기 선행지표로 1·2선도시 기존주택 지표를 제시하며 하향 안정이 확인될 경우 소비 회복 징후이자 증시 반전을 입증한다고 평가한다”고 제시했다.

또 김 연구원은 “11월 미 대선 이후 통화와 증시 분야 추가 부양책의 시행과 12월 경제공작회의 전후에 내년 성장 목표 설정을 주목한다”며 “추가 부양책은 현재 시장이 앞당겨 반영 중인 연속성에 대한 입증이며, 전통적인 통화완화 조치 외에도 새로운 증시 부양책인 자사주 매입 지원 특별대출과 비은행 금융기관 스와프 편의제도 등의 실행도 주목할 부분”이라고 밝혔다.

단기적으론 반등 모멘텀이 이어질 것으로 봤다. 김 연구원은 “단기(1~3개월) 수급과 투자심리가 지배하고, 중기(3~6개월) 펀더멘털 확인 과정이 진행될 것”이라며 4분기 상해종합지수의 예상 밴드를 2900~3520, 항셍H지수의 예상 밴드를 6045~7750선으로 제시했다. 김 연구원은 “국내 중국관련주의 경우 중국증시 단기 반등과 부양책이 실제 펀더멘털에 대한 확신으로 연결되려면, 향후 3-6개월 경기·가격 신호 등락과 함께 인내심 필요하다”고 밝혔다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)