.png)

|

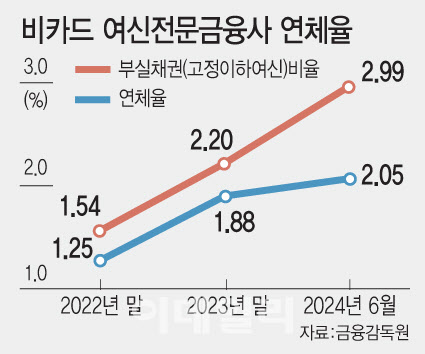

28일 금융당국에 따르면 캐피털 등 비 카드 여신전문금융회사의 상반기 당기순이익은 1조 5564억원으로 지난해 같은 기간(1조 6171억원) 대비 607억원(3.8%) 감소했다. 6월말 기준 연체율은 2.05%로 작년 말(1.88%) 대비 0.17%포인트 상승했다.

부실채권(고정이하여신) 비율은 2.99%로 부동산PF 사업성 평가 기준 개선 등에 따라 작년 말(2.20%) 대비 0.79%포인트 증가했다. 금융당국이 부실 PF 정리를 위해 사업성 평가 기준을 강화하면서 부실로 분류한 PF사업장이 증가했기 때문이다.

문제는 캐피털사를 규제하는 지표인 ‘레버리지 배율’의 현실을 금융당국이 제대로 반영하지 못하고 있다는 점이다. 레버리지 배율은 자기자본대비 총자산의 배율로서 비 카드 여전사는 9배 이내가 규제 한도로 지정됐다. 수익성만 바라보고 무리하게 사업을 확장하지 않도록 하겠다는 취지에서다.

그러나 현재 레버리지 배율은 캐피털사의 부채위험 또는 자본적정성 수준을 정확하게 파악하기 어려운 구조라는 게 전문가의 지적이다. 따라서 카드사처럼 캐피털사에도 위험기반 자기자본 규제도입이 시급하다는 설명이다.

서지용 상명대 경영학과 교수는 “2016년 말부터 최근까지 자산규모 기준 상위 5개사의 위험가중자산은 8.6% 증가해 안정적인 데 이에 반해 하위 5개사는 위험가중자산이 100% 넘는 큰 폭의 증가세를 보였다”며 “신용등급 기준으로 A 등급 이하의 중소형 캐피털사에서 기업금융, 부동산 PF 등 리스크가 큰 사업 비중을 높인 결과로 보인다”고 설명했다.

캐피털업계 관계자도 “카드사도 위험기반 자본규제 도입을 금융당국에서 올해부터 검토하고 있는 것으로 알고 있다”며 “부동산 PF 부실에 따라 가장 큰 손실이 예상되는 캐피털사에 대해서는 부실 위험을 방치하고 있는 것으로 카드사와 마찬가지로 위험기반 자본규제 도입이 필요하다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)