.png)

.png)

|

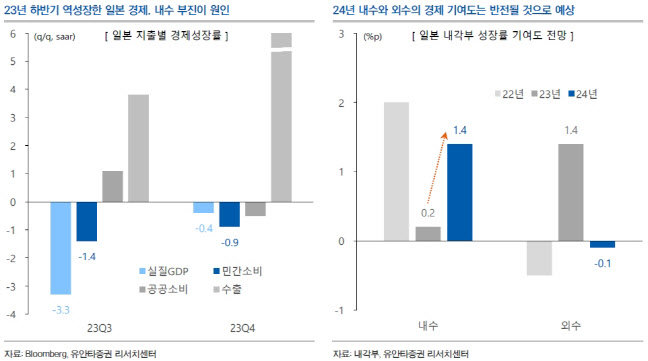

민병규 유안타증권 연구원은 일본 증시 활황 근원을 엔화 약세로 꼽으며 일본 증시 전망에 가장 중요한 변수로 꼽았다. 민 연구원은 “일본은행은 디플레이션 탈출을 위해 2016년부터 마이너스 금리를 유지하며 인내해왔고 최근 결실이 나타나고 있다”면서도 “물가 판단의 주요 척도들이 동반 상승한 건 1990년대 버블 붕괴 이후 처음 발생하는 현상”이라고 말했다.

그는 이어 “일본은행이 마이너스 금리 해제 시점에 대해 신중하게 여기는 이유는 이번 물가 상승이 코로나19 사태, 전쟁 등 외부요인에 기반을 두고 있기 때문”이라며 “일본은행은 이번 사이클을 내부 요인으로 연결해 지속성을 유지하려고 계획하고 있는데, 이를 위한 마지막 관문으로 춘투 임금 협상이 지목된다”고 설명했다.

현재 일본 최대 노동조합인 렌고는 올해 춘투 협상 목표를 ‘5% 이상’으로 설정하고 있다. 산토리홀딩스, 닛폰생명 등 대기업이 이미 7% 내외의 임금 인상을 결정했다는 점에서 올해 일본은행의 마이너스 금리 해제 조건은 충족될 가능성이 커 보인다는 게 민 연구원의 의견이다. 구직자 우위의 시장인 일본은 근로자의 정당한 임금 인상 요구를 외면하기 어려워서다.

민 연구원은 0.1%포인트(p)의 기준금리 변화가 엔화 가치에 미치는 영향은 크지 않다고 봤다. 그는 “대외금리 차에 더 큰 영향을 미치는 건 미국 연방준비제도(Fed·연준)의 정책으로, 연준은 6월 금리 인하 사이클에 돌입할 것”이라며 “2022년 3월 이후 차별화됐던 양국의 통화정책이 반전되는 것으로, 엔화 강세는 예정된 경로”라고 판단했다.

|

또 일본의 소비자심리는 2022년 11월을 저점으로 회복세를 보이고 있고, 기시다 후미오 정부 역시 소득세·주민세 감세, 저소득층 현금 지원, 에너지 보조금 지급, 사회보험료 손질 등 내수 회복을 위한 정책 지원에 나서고 있다. 여기에 최근 장기 추세를 크게 벗어나는 정도의 부동산 가격 상승도 내수 활력에 힘을 보탤 것으로 보고 있다.

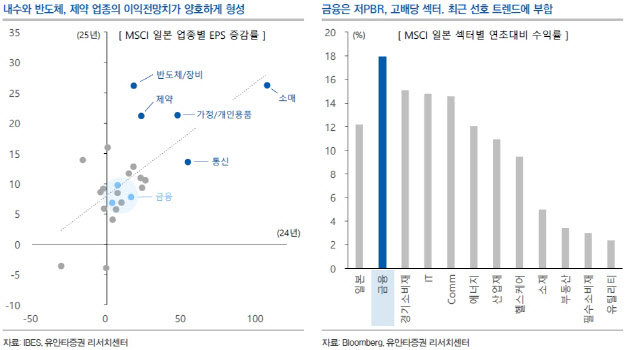

이러한 일본 내수 시장에 대한 기대감은 기업 이익 전망치에도 반영되고 있다. 모건스탠리캐피털인터내셔널(MSCI) 기준 24개 업종 중 올해와 내년 주당 순이익(EPS) 증가율 전망치가 가장 높게 형성되고 있는 업종은 소매·가정용품·통신·제약·반도체다. 이중 소매와 통신 업종은 최근 3개월간 2024년 EPS 증가율 전망치가 가장 크게 상향됐다.

일본의 장단기금리가 15년 만에 의미 있는 상승세를 보이는 만큼 금융 부문 역시 꾸준한 우위를 나타낼 것으로 전망했다. 민 연구원은 “일본 증시의 주도 종목이 내수 관련 종목으로 변하는 과정에서 지수의 모멘텀은 약화할 것”이라며 “올해 닛케이225지수의 변화 폭은 3만3000~4만1000포인트 수준으로, 연말 목표치는 3만6000포인트로 제시한다”고 말했다.

|

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)