|

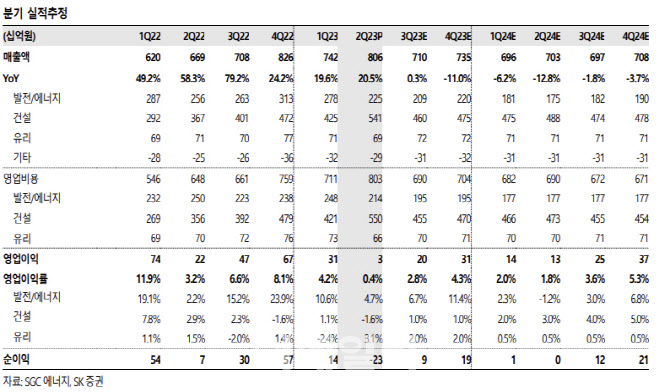

SGC에너지의 2분기 매출액은 8063억 원으로 전년동기대비 20.5% 증가했다. 영업익은 30억 원으로 전년비 85.9% 줄었다. 나 연구원은 “SMP 가격하락 및 건설 원자재 상승 영향으로 다소 축소된 영업이익을 보여줬다”며 “발전용 유연탄 가격하락이 비용에 긍정적인 영향을 미쳤으나 영업이익 방향성을 돌리기에는 어려웠다”고 말했다.

사업부별로 발전·에너지는 계획된 예방정비일정을 수행하면서 가동률은 79%를 기록했다 건설·부동산은 원자재 상승 및 인플레이션 영향으로 적자전환했다. 유리는 판가 인상을 통해서 OPM이 1분기 -2.4%에서 2분기 3.1%로 개선됐다.

2분기 영업외비용은 약 35억원이 발생한 것으로 보인다. 공정거래위원회로부터 내부거래 관련한 과징금 110억 원이 영업외비용에서 발생했기 때문이다. 그러나 아직 확정된 금액은 아니기 때문에 향후 과징금이 확정될 경우 환입 효과를 기대할 수 있다.

또한 정부와 발전업계 사이에 SMP 상한제 시행으로 인한 연료비 손실 보상에 대해 논의하고 있다. 나 연구원은 “확정된 사항은 없으나 올해 하반기에는 마무리 되면서 동사의 영업외수익에 반영될 것”으로 기대했다.