.png)

김승준 하나증권 연구원은 “해외 공사와 관련한 기업들에 대해 투자의견 ‘중립’을 제시한다”면서 “삼성엔지니어링의 경우 삼성전자, 현대엔지니어링의 경우 현대차그룹 등 플랜트 부문이 계열사향 실적 증가로 이익이 잘 나오고 있지만 이미 추정치에 녹아 주가에 반영돼 있다”라고 설명했다. 이어 “중동에서의 플랜트 마진 하락과 멀티플 하락 우려가 주가 하락에 영향을 줄 수 있어 추세적으로 주가가 상승하기 어려운 구간”이라고 지적했다.

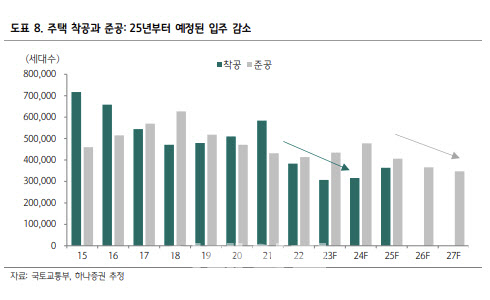

국내 주택 시장 역시 하반기 한 번 더 출렁일 수 있다는 평가다. 그는 “주택 사이클은 반복하는데 기준금리 인하 시점으로부터 주택주 주가 상승까지 1년 이상 소요됐으며, 기준금리 인하 이후 부동산 가격 상승, 미분양 감소, 준공 후 미분양 감소, 착공 증가로 이어졌다”고 말했다.

|

다만 건자재나 인테리어에 대한 전망은 다소 밝다는 평가다. 김 연구원은 “올해 시멘트와 레미콘의 실적은 기대보다 좋을 것으로 전망한다”면서 “올해 매출액 11.5% 증가를, 이익은 30% 증가할 것”이라고 기대했다. 이유는 가격 상승효과와 기대 이상의 판매량 증가가 예상되기 때문이다. 특히 김 연구원은 아세아시멘트(183190)와 유진기업(023410)에 주목했다.

아울러 인테리어는 장기적 관점에서 실적이 우상향할 수 있는 업종으로 매수를 추천했다. 김 연구원은 “과거 기준금리 인하 이후 가격 상승과 동반한 매매 거래량 증가 항상이 나타났다”면서 “특히, 매매가격의 하락폭이 축소되는 변곡점부터 매매 거래량이 회복되는 모습을 보여왔다”고 설명했다. 이와 함께 인테리어업종 추천종목으로 LX하우시스(108670)를 제시했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)