|

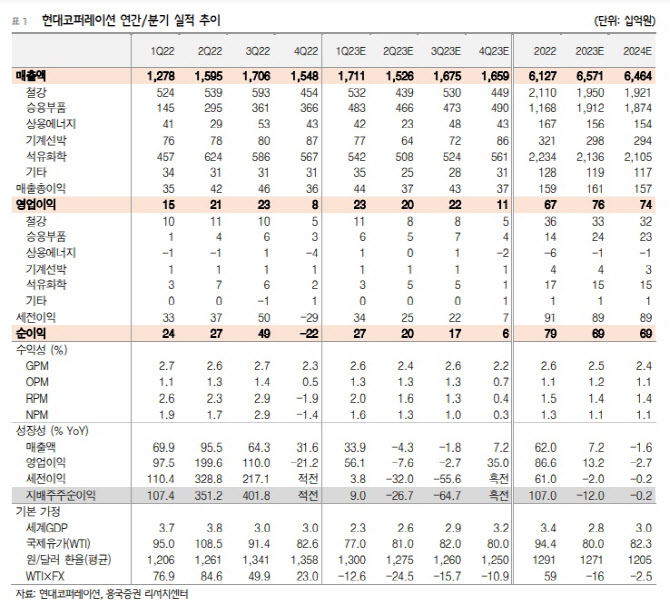

흥국증권은 현대코퍼레이션이 1분기 연결기준 매출액은 전년동기대비 33.9% 늘어난 1조7000억 원, 영업이익은 56.1% 증가한 229억 원으로 전분기 부진을 만회하면서 양호한 실적을 기록할 것으로 전망했다. 박 연구원은 “지난해 2분기를 피크로 상품가격 약세 전환과 글로벌 물동량 감소 등 매크로 변수가 부정적으로 변화된 것과는 상이한 결과를 보일 것”이라며 “철강, 승용부품, 석유화학을 중심으로 실적 호조를 보인 가운데 나머지 사업부문도 견조한 수익성을 기록할 것이기 때문”이라 진단했다.

아울러 “유럽 제조사들의 감산과 2월 터키 대지진 영향으로 판가 인상으로 철강, 원활한 반도체 수급으로 중남미 및 아중동 실적 호조와 CIS 지역 수요 개선이 기대되는 승용부품, GPA 장기계약분 공급 및 한국지역난방공사 퓨어 오일 수주 및 항공유 공급 계약 갱신 등으로 의 석유화학 등이 양호한 실적 달성 가능할 것”이라 내다봤다.

매크로 변수는 부정적이나, 견조한 실적은 유지될 것이란 전망이다. 현대코퍼레이션의 올해 연간 연결기준 매출액은 전년대비 7.2% 증가한 6조6000억 원, 영업이익은 13.2% 늘어난 762억 원으로 지난해의 높은 기저효과에도 불구하고 견조한 실적 모멘텀이 지속 가능할 전망이다.

박 연구원은 “지난해까지의 원화 약세와 상품가격 강세로 인한 적지않은 긍정적 효과가 오히려 올해는 높은 기저효과로 작용할 전망”이라며 “상품가격과 원달러 환율의 평균치는 지난해 2~3분기 정점으로 빠르게 하향 안정화 되고 있어, 실적 모멘텀에 미치는 부정적인 영향이 줄 것”으로 판단했다.

이어 “전반적인 영업 환경의 악화에도 불구하고, 주력사업 부문인 철강, 승용부품, 석유화학 등의 견조한 실적 모멘텀은 긍정적”이라 평가했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)