최용현 KB증권 연구원은 보고서에서 “CJ ENM은 올해 커머스를 제외한 모든 사업 부문의 영업이익이 성장하고, 미디어·음악 성장이 커머스 감소분을 상회할 것”이라고 전망했다.

목표주가는 2023년 예상 주가순자산비율(PBR) 0.71배, 주가수익비율(PER) 20.7배 수준이다.

2022년 4분기 매출액은 1조3000억원, 영업이익 235억원을 기록해 연간 기준으로는 영업이익 1536억원을 기록하면서 회사에서 제시한 가이던스(영업이익 1550억원)에 부합할 것으로 최 연구원은 예상했다.

|

커머스는 4분기 성수기임에도 홈쇼핑 산업 정체로 70억원, 영화는 흑자전환, 음악은 전분기와 유사한 성장세를 이어갈 것으로 최 연구원은 판단했다.

특히 올해는 수익성 개선이 시작되는 해라고 봤다. 최연구원은 “티빙과 피프스시즌의 적자폭 축소, 음악부문의 고성장이 기대된다”며 “티빙은 통신사 결합 요금제로 가입자 500만명을 달성하고 오리지털 콘텐츠 투자 비용 통제로 매출액 대비 투자 비중을 낮출 수 있다”고 판단했다.

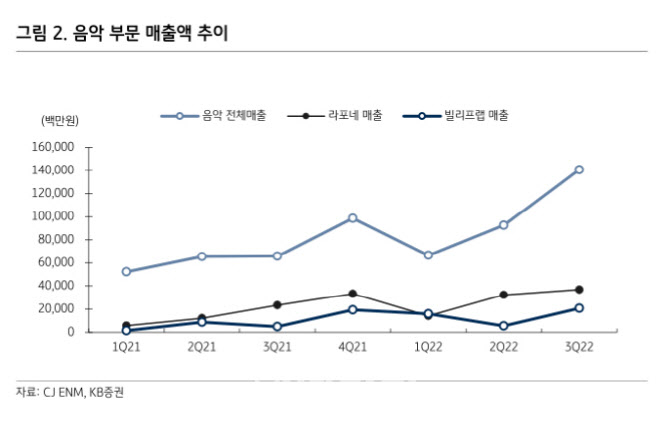

이어 “피프스시즌은 2023년 24~27편을 딜리버해 글로벌 제작사로서의 모습을 보여줄 것”이라며 “음악은 기존 아티스트 콘서트, 음원 판매 증가, 웨이크원·라포네 신규 아티스트로 파이프라인이 확대될 것”이라고 전망했다.