.png)

.png)

|

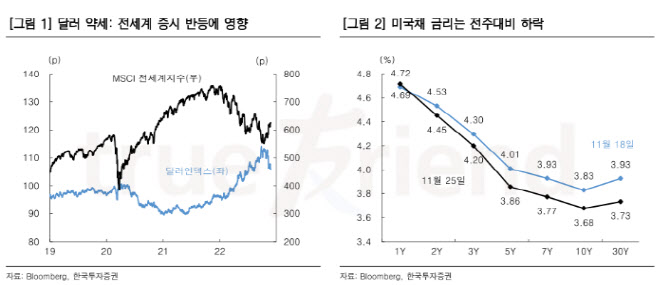

최근 증시 강세도 달러 약세가 기인한 바가 크다는 분석이다. 달러가 약해진 배경엔 통화긴축 완화 기대가 자리잡고 있고 미국의 물가 고점인식과 연방준비제도(연준·Fed)의 긴축 속도 조절이 이를 뒷받침하고 있다.

김 연구원은 “다만 달러 약세에 대한 낙관론은 경계해야 한다”면서 “예상치 못한 변수가 등장할 경우 달러가 기존 추세에서 이탈할 수 있다”고 조언했다. 그는 이와 관련한 세 가지 변수를 제시했다.

우선 미국 경기와 통화정책 기조다. 현재 미국에선 연말 쇼핑시즌이 진행되고 있는데 일각의 우려와 달리 민간소비는 양호한 상황이다. 소비 트렌드 변화로 오프라인보다 온라인이 선호되고 있는 상황에서 온라인 매출은 시장 예상치를 상회하고 있다.

그는 “만일 월요일에 진행되는 사이버먼데이 행사에서 다시 한 번 예상보다 높은 매출이 나온다면 미국 소비 회복에 대한 전망은 매우 강해질 것”이라며 “이는 중앙은행의 긴축 기조를 지지할 수 있는 요인이 된다”고 분석했다.

이번주에는 연준 주요 인사들의 연설이 예정돼 있는데 현지시간 28일 연준 내 강경 매파인 불라드 총재가 다시 한 번 긴축 강화를 시사할 수 있다. 오는 30일에는 파월 의장 연설이 예정돼 있는데 최근 시장이 기대하는 긴축 속도조절을 지지하는지 지켜봐야 한다.

김 연구원은 “둘째로는 중국 경제 불확실성”이라면서 “최근 중국에선 코로나19 재확산세가 강해지면서 경기가 크게 흔들리고 있는데 정치적 판단에 따른 과도한 봉쇄로 생산과 소비가 중단되면서 경제에 불확실성이 커지고 있다”고 설명했다.

셋째로는 유럽의 금융리스크를 꼽았다. 김 연구원은 “유럽은 우크라이나 전쟁과 인플레이션 압력에 이어 스위스 금융 불안에도 노출돼 있다”며 “크레딧스위스의 CDS 프리미엄은 사상 최대치로 상승한 상태”라고 말했다.

이어 “한국 증시가 안정세를 보이는데 기여한 외국인 수급이 달러의 강세로 다시 비우호적으로 전환될 수 있다”며 “이번 주는 달러의 방향 여부를 주목하면서 시장에 방어적으로 접근할 필요가 있다”고 부연했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)