|

최민하 연구원은 “일회성 인건비가 150~200억원 내외가 반영됐지만 별도 영업이익은 무선 수익과 솔루션 등 기타 매출 증가와 마케팅비용 및 감가상각비 감소로 전년동기 대비 16% 늘었다”며 “마케팅비는 5G 도입 초기 과열 경쟁으로 급증했던 마케팅비의 상각 기간이 종료되면서 부담은 줄었는데 전분기 대비로는 광고비 영향으로 1.9% 늘었다”고 분석했다.

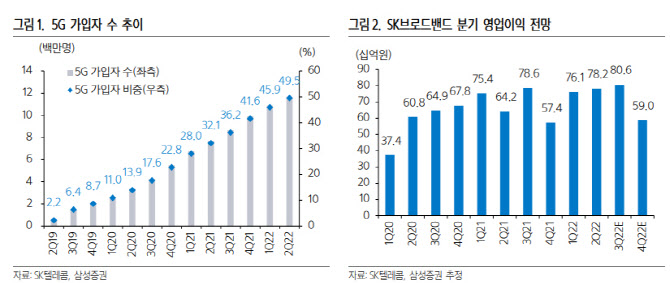

최 연구원은 “2분기 말 기준 5G 가입자 수는 1168만명으로 전분기보다 80만3000명 증가해 핸드셋 대비 비중이 49.5%로 상승했다”며 “SK브로드밴드는 가입자 수 및 플랫폼 매출 성장과 비용 효율화에 힘입어 매출액은 1조 328억원, 영업이익 782억원으로 개선됐다”고 분석했다.

이어 “SK텔레콤은 일반 3종, 온라인 2종 등 5종의 신규 5G요금제를 출시해 단기적으로 무선가입자당매출(ARPU) 하락 가능성을 배제할 수는 없다”면서도 “5G 요금제 다양화로 소비자 선택폭이 넓어져 하반기 플래그십 모델 출시 등과 함께 5G 전환율이 다시 속도를 내 무선 수익 증가를 이끌 것”이라고 내다봤다.

그러면서 “데이터센터 증설에 따른 IDC 등 B2B 부문 영업 호조도 이어질 것”이라며 “구독서비스 ‘T우주’와 메타버스 플랫폼 ‘이프랜드’의 성과 지표도 개선세로 아이버스 사업의 성장세도 주목할 필요가 있다”고 강조했다.

최 연구원은 “SK텔레콤은 업종 내에서 분기 배당 정책을 갖고 있는 유일한 업체”라며 “전분기와 동일 수준의 주당배당금(830원) 지급을 가정할 때 3분기 배당수익률은 1.6%로 배당 메리트도 유효하다”고 밝혔다.