|

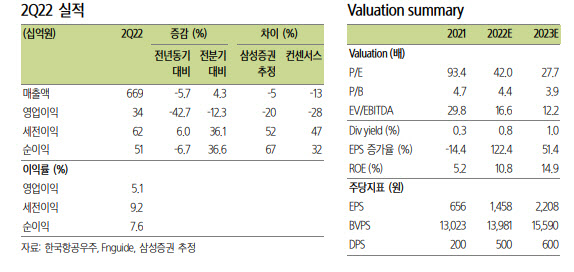

한 연구원은 “세전이익과 순이익은 오히려 시장 기대를 큰 폭으로 상회했다”며 “예상보다 컸던 외환관련 이익과, 낮은 법인세율 때문”이라고 말했다.

한 연구원은 “2분기 영업이익 부진 원인은 일회성 성격의 비용”이라며 “직전 분기에 회사 밸류에이션 리레이팅을 유도했던 기체부품 매출이 여전히 견고하다는 점도 중요하다”고 말했다. 그는 “이번 분기 기체부품 매출은 전년 동기 대비 47% 증가했으며, 지난 분기와는 유사한 수준”이라며 “순이익이 예상을 상회하면서 올해 이익전망을 하향할 유인도 부족하다”고 부연했다.

그러면서 “오히려 최근 폴란드로의 FA-50 수출 뉴스를 반영하면 내년 이익 추정치를 상향한다”며 “TA-50과 FA-50, 내수와 수출 프로젝트의 단가 차이를 감안하면 내년 이익전망 상향 가능하다”고 밝혔다. 이어 “대규모 장기 프로젝트가 단기 이익전망 상향을 유도하는 것은 주가에 모멘텀으로 작용한다”며 “폴란드 프로젝트 조기 납품을 가정해 내년 이익전망을 상향한다”고 했다.

한 연구원은 “한국항공우주 주가는 6개월간 66% 상승해 폴란드 프로젝트를 반영해도, 경쟁사들과 밸류에이션 격차는 벌어져 있는 상태”라면서도 “조만간 계약 체결이 예상되는 말레이시아 프로젝트와 이집트 프로젝트 입찰 개시 모멘텀이 밸류에이션 부담을 경감시키는 역할을 할 것”이라고 내다봤다.