|

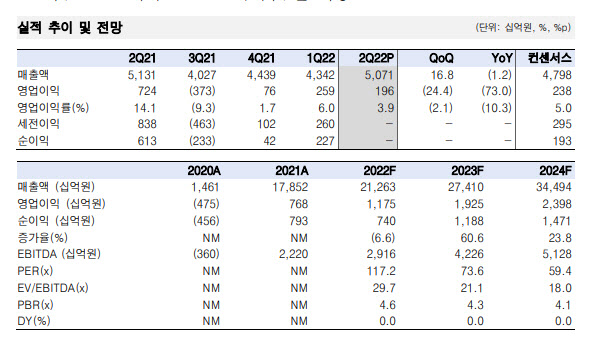

박 연구원은 “소형전지(원통형전지 등) 매출액은 2조1000억원으로 테슬라 상해공장 셧다운에도 불구하고 전분기대비 12.6% 늘어난 것으로 추정된다”며 “영업이익률은 생산원가 상승분의 고객사 전가 타이밍(생산 다음 분기 판가에 반영)이슈로 전분기대비 3.2%포인트 하락한 9.3%를 기록한 것으로 보인다”고 밝혔다,

이어 “중대형전지(EV, ESS) 매출액은 전분기대비 19.8% 늘어난 3조원을 기록한 것으로 추정된다”며 “유럽 OEM 향 출하량이 늘어났는데, 이는 하반기 자동차 생산량 증가를 대비한 재고 쌓기 일환인 것으로 판단한다”고 분석했다.

박 연구원은 “올해 매출액 가이던스는 19조2000억원이나 실제 매출액은 21조3000억원에 달할 것”이라며 “원달러 환율 상승 및 원재료 가격 인상이 판가에 전가되면서 가이던스를 10.9% 상회하는 매출을 달성할 것”이라고 전망했다.

3분기 실적은 매출액 5조6000억원, 영업이익률 5.8%로 추정했다. 박 연구원은 “2분기 상승한 원가가 판가 인상으로 이어지고, 중대형전지 매출액도 고객사 가동률 상승으로 안정적으로 늘어날 것”이라고 내다봤다.

박 연구원은 LG솔루션이 오는 27일 보호예수해제 물량(발행주식수의 4.3%) 이벤트가 지나면 하반기 업황 및 수익성 회복에 따른 안정적인 주가 상승이 가능하다고 봤다. 그는 “적극적인 고객 확보 노력으로 추가적인 JV(혼다 등) 및 장기공급 계약 체결 시 향후 실적 추정치가 계단식으로 상향 조정될 수 있다”고 부연했다.