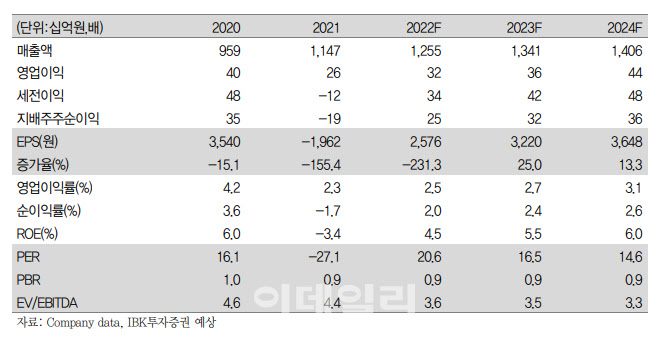

|

2분기 빙과류 판매는 개선될 것으로 예상했다. 연결 매출액은 3604억원(전년비 +11.0%), 영업이익은 205억원(+12.2%)으로 추정했다. 원가 부담이 이어지고 있지만 비가 잦았던 작년 5~6월 비우호적인 날씨 여파로 부진했던 빙과류 판매 실적에 대한 기저효과로 실적 개선이 가능할 것이란 분석이다.

별도 부문별로 냉장 부문(유음료 등) 매출은 닥터캡슐 등 드링킹 발효유와 커피음료 판매 호조에 기인해 1523억원을 기록할 것으로 추정했다. 지난해 같은 기간보다 6.8% 증가한 규모다. 냉동 부문(빙과류+스낵, 더단백 등 기타 상온 제품) 매출은 1469억원으로 16.8% 늘어날 것으로 전망했다.

그는 “작년 기저효과와 올해 5월부터 이른 더위가 시작됐음을 고려하면 빙과류 판매가 대폭 증가할 것으로 예상되고 더단백 브랜드와 차류 등 상온 음료 판매도 호조세를 나타낼 것”이라며 “더욱이 성수기를 앞두고 지난 3월부터 투게더, 메로나 등 주요 빙과 제품 가격 인상을 단행한 만큼 수익성도 개선될 것”이라고 내다봤다.

지난 1분기 실적은 비용절감으로 원가상승 부담을 상쇄하며 양호한 실적을 거둔 것으로 평가했다. 연결 매출액과 영업이익이 각각 2557억원(+9.3%), 16억원(+30.8%)을 기록했다. IBK투자증권 추정치 대비 매출액은 부합했고 영업이익은 상회했다.

그는 “우려한 바와 같이 설탕, 커피, 원유, 생크림 등 투입 원가가 상승했지만 광고선전비, 인건비 등 비용 절감 노력으로 판관 비율이 축소, 영업마진율이 0.1%포인트 소폭 개선됐다”고 설명했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)