.png)

김동양 연구원은 “지주회사 현금흐름 개선과 성공적 투자회수 통해 4대 사업 포트폴리오강화 주주가치 제고 등 ‘전문가치투자자’로서의 견고한 펀더멘털 유지할 전망”이라면서 “현재 주가는 순자산가치(NAV) 대비 59% 할인 됐다”고 말했다.

|

올해도 미국 세포·유전자치료제 위탁개발생산(CDMO)인 CBM 지분 투자, 예스파워테크닉스 경영권 인수 등 2025년 시가총액 목표 140조원 달성 위해 투자를 지속 중이다.

1분기 영업이익은 주요 자회사 업황 호조에 따른 고른 실적 개선으로 대폭성장(3조530억원, 전년비 98% 증가)했다. SK E&S, SK팜테코, SK실트론, 머티리얼즈, SK에코플랜트 등 주요 비상장자회사 1분기 합계 영업이익도 전년비 98% 성장(9100억원)했다. 특히 SK E&S, SK실트론, 머티리얼즈는 각각 전력도매가격(SMP) 급등, 웨이퍼 수요 강세, 전방산업 시황 호조를 통해 사상 최대 분기 영업이익을 시현했다.

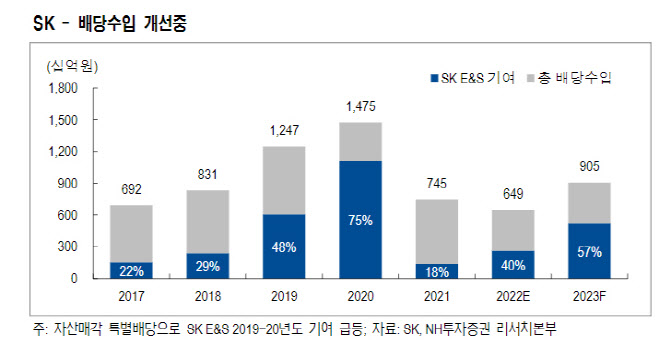

경상 배당수입의 30% 이상을 배당으로 지급하는 기존 배당정책에 최근 2025년까지 매년 시가총액의 1% 이상 자사주 매입을 결정했다. 신규 매입 및 보유 자사주(24.3%) 소각도 고려 예정이다. 김 연구원은 “SK이노베이션(096770)의 배당 재개, SK텔레콤(017670)의 배당정책 강화, 배당수입 기여도가장 큰 SK E&S 실적개선으로 2023년 배당수입은 9050억원으로 전년비 39% 확대될 전망”이라면서 “또 2023년 이후 SK팜테코, SK에코플랜트, SK실트론 기업공개(IPO)에 따른 구주매출 현금유입으로 주주가치제고 강화 기대한다”고 분석했다.