.png)

.png)

|

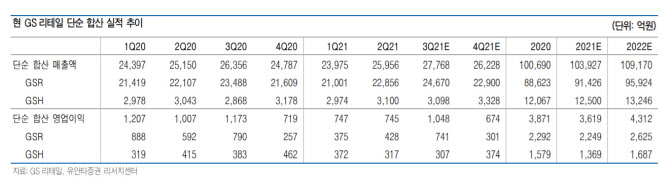

합병 전 GS홈쇼핑은 2분기 취급고가 3.8% 증가한 1조1772억원, 영업이익이 23.6% 감소한 317억원을 기록해 역시나 영업이익 기준으로 전망치(450억원)를 크게 밑돌았다. 판촉비와 송출료가 60억원, 63억원 늘면서 비용 증가 요인으로 작용했고 코로나19로 인한 상품 믹스 변화 효과가 역기저로 작용했다.

이 연구원은 “편의점 사업부의 비용 증가 요인 가운데 약 150억~160억원은 일회성 요인이라 평가하기 어려운 항목”이라며 “이 때문에 편의점 사업부의 실적 하향이 불가피하다”고 말했다. 기존점성장률의 회복 속도가 더디고, 담배 매출비중 감소에도 기대했던 매입률 개선 효과가 나타나지 않았다는 것이다.

슈퍼 사업부 역시, 지난해 재난지원금 수혜에 따른 역기저 효과가 작용한 가운데, 체인 오퍼레이션만으로 매출 부진을 상쇄하기 어렵다는 점이 2분기 실적으로 드러난 것은 아닌지 우려된다는 지적이다.

이 연구원은 “주가 반등을 위해선 편의점 업황 회복과 함께 이커머스 규모의 확대가 필요하다”며 “요기요 M&A 참여는 이커머스 사업 규모를 키울 수 있는 이벤트로 이커머스 사업 규모 확대 성과를 확인하는 시점을 앞당길 수 있어 긍정적으로 평가할 수 있다”고 전했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)