.png)

.png)

|

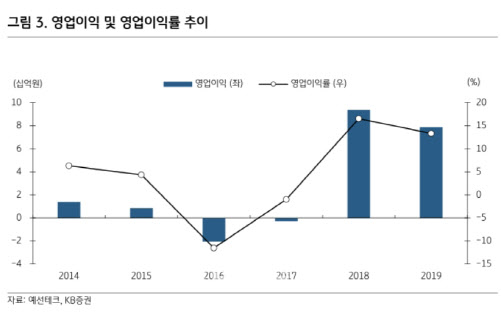

이 회사는 지난해 연결기준 매출액이 589억원으로 전년 대비 3.9% 증가했습니다. 영업이익은 79억원으로 전년보다 16.2% 감소했습니다. 매출원가율은 전년 대비 0.1% 포인트 개선됐으나. 판매관리비 증가에 따라 영업이익률은 하락했습니다. 지난해 3분기 상환우선주의 보통주 전환 과정에서 파생상품 평가손실 72억원이 반영되면서 순손실을 기록했죠.

|

먼저 고기능성 점착소재는 기능적 요소가 필요한 다양한 전방시장에서 수요가 발생하고 있습니다.

성현동 KB증권 연구원은 “예선테크는 중대형 액정표시장치(LCD) TV, 모니터량으로 사업을 시작했으나, 최근 유기발광다이오드(OLED) TV, 자동차, 2차전지 시장에 진입하는 등 전방산업을 다각화하고 있다”면서 “특히 하이엔드(같은 기종 중 가장 우수한 제품) OLED TV의 모듈당 점착소재부품은 18달러 수준으로 보급형 LCD TV의 1.6달러, 하이엔드 LCD TV의 2.5달러 대비 높아 향후 OLED TV시장 확대에 따른 수혜가 기대된다”고 설명했습니다.

이 업체는 또 전방산업 뿐 아니라 고객사 확대가 진행 중인 점도 긍정적으로 평가됩니다. 주요 최종 고객사는 LG디스플레이(034220), LG전자(066570), 애플, 소니, 파나소닉, 메르세데스 벤츠, BMW 등이다. 다변화된 거래선을 확보하고 있음에 따라 단일 고객에 대한 매출 의존도가 20%를 넘지 않죠.

그렇다면 이 기업의 리스크 요인은 어떤 게 있을까요.

TV시장의 구조적 성장 둔화는 잠재적 리스크 요인으로 꼽힙니다. 성 연구원은 “예선테크는 전방산업과 거래선을 확대하고 있음에도 지난해 디스플레이향 매출 비중은 82.9%에 달한다는 점을 유의해야 한다”고 강조했습니다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)