.png)

.png)

|

[이데일리 박수익 기자] 재계순위 7위 GS그룹 계열사 한 곳의 신용도가 투기등급으로 떨어졌다. 지주회사 GS의 손자회사인 플랜트(화공장치) 기자재업체 GS엔텍이다. 이 회사는 빌린 돈의 이자도 감당하지 못하고 있으며, 보유한 현금에 비해 올해안에 갚아야 할 빚이 100배에 육박한다. 모회사(GS글로벌)가 자신들이 받아야 할 채권 회수를 미루면서까지 도와주는데도 회사의 재무상황이 좀처럼 나아지지 않는 모습이다. 그래도 믿는 구석은 GS그룹이라는 울타리이지만, 최근 포스코나 KT처럼 우량 대기업들도 계열사를 매각하거나 법정관리도 불사하는 분위기 속에서 무작정 후광효과만을 기대할 수도 없는 노릇이다.

허창수 회장이 인수 후 두번 방문했던 곳

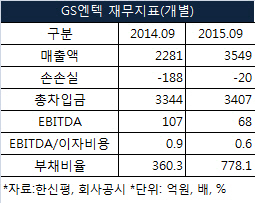

한국기업평가는 최근 GS엔텍의 단기신용등급을 ‘A3-’에서 ‘B+’로 강등시켰다. 단기등급 ‘B+’는 일반적인 기업신용등급(장기등급)과 비교하면 ‘BB+’에서 ‘BB’ 사이에 해당한다. 따라서 이 회사의 신용도는 투기등급(장기등급 BBB- 이하) 수준으로 떨어진 셈이다.

이 회사는 허창수 GS그룹 회장이 공격적인 확장정책을 펼치던 시절 인수한 기업이다. GS는 2009년 쌍용(현 GS글로벌)을 인수했고, 이듬해 2010년 GS글로벌이 DKT(인수후 GS엔텍으로 사명변경)를 인수하는 식으로 확장해왔다. 특히 허 회장은 GS엔텍 인수 후 회사 공장이 있는 울산을 두 번 방문하는 등 애정을 보였고, 모회사 GS글로벌도 유상증자로 총 1400억원의 자금을 지원해줬다. ☞관련기사 허창수 GS 회장, 울산 DKT 방문‥현장경영 ‘박차’차입금 99% 올해 만기…매출 늘어도 현금 막혀

하지만 그룹총수의 관심과 모회사의 지원을 받아온 GS엔텍의 현 상황은 낙관적이지 않다. 무엇보다 빚 부담이 너무 무겁다. 작년 9월말 기준으로 이 회사의 개별재무제표 기준 총차입금은 총 3407억원. 관건은 장기차입금 50억원을 제외한 99%는 만기가 1년이 남지않은 단기차입금(1930억원)과 유동성장기부채(1427억원)라는 점이다. 올해 3분기까지 이 돈을 갚거나, 만기를 연장해야 한다. 스스로 갚을 돈은 없다. GS엔텍의 현금성자산은 30억원이다.

|

이자도 감당못해…GS엔텍 위기는 모회사 부담

매출이 늘어도 현금이 잘 유입되지 않는 구조이다 보니 빚을 자꾸 끌어다 쓰게 되고, 그 빚마저도 대부분 만기가 짧은 자금으로 충당해왔다. 당연히 이자비용은 늘어나면서, 회계상 이자비용을 포함하는 순손실은 규모는 커졌다. 작년 9월말 당기순손실은 188억원으로 전년동기(20억5300만원)대비 급증했다. 이자비용 대비 에비타(상각전 영업익·EBITDA) 비율은 0.6배 수준. 이 수치는 최소한 1배가 되어야 이익을 유보하지는 못해도 이자는 낼 수 있다는 의미인데, GS엔텍은 현재 빚 갚는 것은 둘째치고 이자도 감당하기 쉽지 않은 상황이다.

이러한 가운데 모회사 GS글로벌은 자신들이 GS엔텍으로부터 받아야 할 채권을 나중에 받겠다고 하거나(채무회수 지연), GS엔텍이 기업공개를 전제로 모은 투자금에 대한 상환 약속(풋백옵션) 등의 방법으로 지원에 나서고 있다. GS글로벌이 발주사로부터 수주를 받아 재하청을 주는 방식으로도 지원하고, 채무 지급보증도 제공하고 있다. 하지만 유상증자와 같은 직접자금지원이 아닌 이러한 방식으로는 GS엔텍의 재무상황을 더 악화시키는 것은 막을 수 있어도 개선시키기는 쉽지 않은 상황이다. 공정거래법상 지주회사체제에서 GS글로벌 이외의 계열사가 직접 자금지원에 나설수도 없다. GS엔텍의 재무구조가 개선되지 않으면 풋백옵션·채무보증 등 부담은 고스란히 GS글로벌로 옮겨간다.

한때는 매출 1조원과 기업공개를 목표로 그룹총수가 직접 챙겼던 계열사 GS엔텍의 상황이 어디까지 확대될 지, 또 GS그룹은 어떠한 선택을 할지 시장이 주목하고 있다.

|

☞ GS 계열사 DKT, GS엔텍으로 '새출발'

☞ 허창수 GS 회장, 울산 DKT 방문..현장경영 '박차'

☞ 허창수 회장 현장경영..울산 DKT 방문

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)