|

권용일 키움증권 연구원은 “에르코스가 최근 실적 부진을 겪었으나 오프라인 채널 확대와 신제품 출시를 통해 반등을 모색하고 있다”며 이같이 밝혔다.

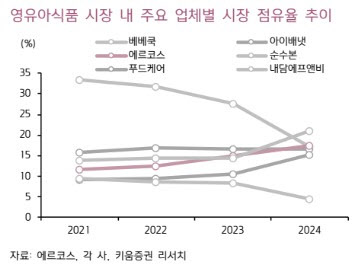

에르코스는 프리미엄 이유식 브랜드 ‘루솔(LUSOL)’을 보유한 영유아 식품 업체다.

올해 3분기 누적 매출액은 259억원으로 전년 동기 대비 2.1% 감소했고, 영업이익은 4.1억원으로 87.3% 줄었다. 권 연구원은 “배 작황 부진에 따른 원가 상승으로 주력 상품인 배도라지즙의 수익성이 악화하고 주요 판매 채널 축소 과정에서 매출 공백이 발생하며 고정비 부담이 확대된 영향”이라고 분석했다.

권 연구원은 판매 채널 다각화를 주목했다. 에르코스는 기존 홈플러스 중심의 오프라인 유통 구조에서 벗어나 내년에는 백화점과 복합쇼핑몰, 아울렛 등 20곳 이상의 오프라인 매장 출점을 계획하고 있다. 권 연구원은 “프리미엄 라인업을 중심으로 고가 제품 비중을 확대하고 창고형 할인점과 대형마트에서도 핵심 제품 판매가 호조를 보이며 입점 확대가 기대된다”고 말했다.

판매 제품도 다양화한다. 기조 이유식과배도라지즙 의존도를 낮추며 실온 이유식, 고령친화식, 건강기능식품 등으로 제품군을 확장한다는 계획이다. 권 연구원은 “요양원과 급식소 등 B2B 채널을 중심으로 시장을 넓힌 뒤, 향후 B2C로 확대할 계획”이라고 언급했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)