|

보험업계 작년 실적 잠정치 공개

13일 보험업계에 따르면 국내 주요 보험사는 ‘매출액 또는 손익구조 30%(대규모법인 15%) 이상 변경’ 공시를 통해 연간 실적 잠정치를 공개했다.

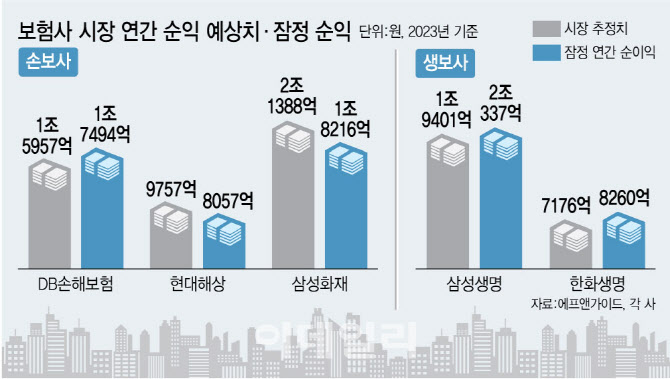

생명보험업계 1위인 삼성생명은 지난해 잠정 순이익(연결)기준으로 ‘2조 클럽’에 입성했다. 순익이 1년 만에 18.2% 늘면서 시장 예상치(1조 9401억원)를 훌쩍 뛰어넘었다. 한화생명의 순익은 전년 대비 1.2% 늘어난 8260억원을 기록했다. 삼성화재의 지난해 잠정 순이익(연결)은 1조 8216억원으로 전년 대비 41.9% 늘었지만 시장 전망치(2조 1388억원)보다는 낮았다. DB손해보험은 같은 기간 당기순익이 9889억원에서 1조 7494억원으로 77.1% 급증했다. 이는 올 초 시장 전망치(1조 5957억원)를 1500억원 이상 뛰어넘는 수치다.

시장 전망치와 다소 차이를 보인 이유는 금융감독원이 지난해 보험사에 제시한 가이드라인 때문으로 보인다. 금감원은 IFRS17을 도입하면서 불거진 ‘실적 착시’를 불식시키기 위해 당기순익과 순익 지표인 ‘CSM(계약서비스마진) 산출 가이드라인’을 보험사에 제시했다. 3분기 반영 가이드라인엔 실손의료보험, 무·저해지 보험 해약률 가정 등을 포함한 데 이어 4분기엔 장래 추가보험금 지급률, 성과급 반영 등에 대한 회계 기준 등을 새로 재정비해 포함하도록 했다.

|

‘소급 반영’이라는 단어 하나에 말 많고 탈 많았던 ‘소급법’ 이슈가 갑자기 재점화되기도 했다. 계리적 가정 변동에 따른 영향을 앞으로 결산에 반영하면 ‘전진법’, 이미 결산이 끝난 이전 재무제표에도 소급해서 적용하면 ‘소급법’이라고 한다. 앞서 금융당국은 가이드라인을 발표하면서 ‘전진법을 원칙으로 하되 올해까지는 한시적으로 소급법을 선택할 수 있다’고 밝힌 바 있다.

그런데 한 회사의 정정공시에 ‘소급’이라는 단어가 나오자, 이를 소급법으로 해석하는 사례도 나왔다. 어떤 방식으로 실적을 처리하느냐에 따라 최종 순익이 좌지우지될 수 있어, 보험사들이 매우 민감하게 반응해서다. 보험업계 관계자는 “이번 한 보험사 실적 공시에 ‘소급 반영’ 표현이 있었는데, 업계에선 굳이 3분기를 기준으로 한 것은 소급법을 적용한 게 아니냐는 말까지 돌았다”고 설명했다.

그러나 금감원은 이번 공시가 과거 ‘소급법’과는 무관한 사안이라고 선을 그었다. 금융감독원 관계자는 “전진·소급법 적용은 3분기 가이드라인 적용에 대한 내용”이라며 “해당 공시는 금융감독원 권고에 따라 변경된 내용을 실적에 적용한 것이고, 전진, 소급법 이슈와 별개 사안으로 본다”고 말했다.

이 때문에 시장 전망치와 다른 실적이 나오고 ‘소급’이라는 단어 하나를 두고 해석하는 과정에서 시장 혼란이 커지자 보험 재무제표의 ‘비교 가능성’과 ‘예상 가능성’이 후진적이라는 비판이 나온다. 금융투자업계 관계자는 “시장의 예상치가 크게 빗나가거나, 금융당국·보험사별로 이견과 오해가 있다는 것은 제도에 대한 업권의 신뢰성과 예측가능성이 부족하다는 방증이다”며 “실적을 둘러싼 잡음은 한동안 지속할 것으로 예상한다”고 말했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)