.png)

.png)

|

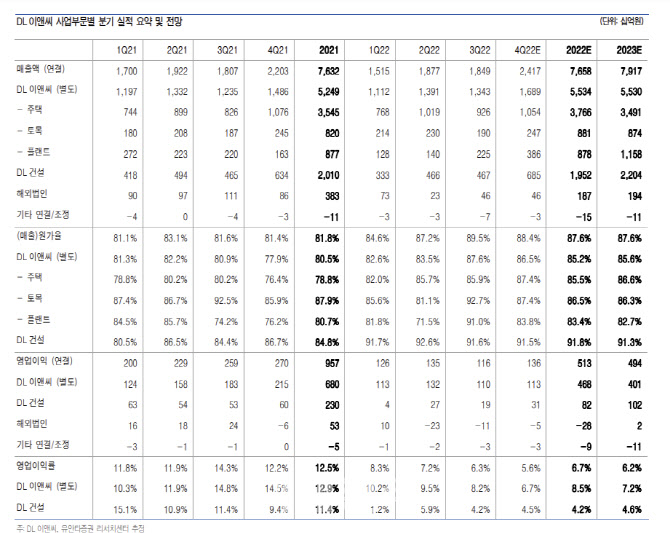

실적 부진은 주택 및 건축 부문의 원가 부담이 이어진 영향이 크다는 분석이다. 원·달러 하락에 따른 환 평가손실 반영으로 세전이익 및 지배주주순이익은 시장 기대치를 하회할 것으로 전망했다.

지난해 별도 기준 주택 착공 실적은 하반기 보수적인 분양 전략이 반영되면서 당초 가이던스 대비 절반 수준인 약 9500세대를 기록했다고 짚었다. 자회사 DL건설의 주택 착공 실적은 전년도 지연 물량과 일반도급 분양이 이어지면서 전년 대비 큰 폭의 성과를 기록할 것으로 봤다. 지난해까지 2년간 연평균 2조원 규모의 수주 성과를 기록한 플랜트 부문은 올해도 사우디 마덴을 비롯해 동남아, 중동 석유화학 프로젝트 등에서 추가 수주 성과가 기대된다는 판단이다.

향후 실적은 플랜트 수주 실적이 관건이라는 분석이다. 김 연구원은 “주택 사업 전략이 리스크 관리 중심의 안정적 스탠스가 이어지고 있는 만큼, 올해 플랜트 수주 확대 계획에 대한 실질적 성과가 더 중요한 요인이 될 것”이라며 “탄소 포집·활용·저장(CCUS), 수소, 암모니아 등 신사업은 자회사 카본코를 통해 점진적인 구체화 과정이 이어질 전망”이라고 말했다.