|

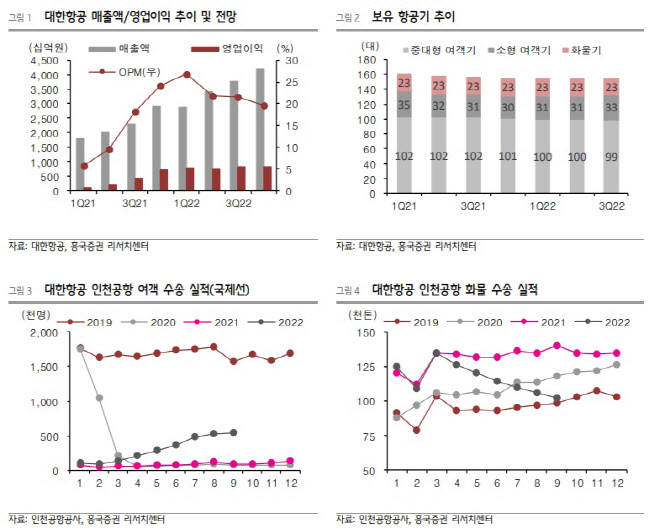

대한항공은 3분기 실적으로 매출액은 64.7% 증가한 3조7000억 원, 영업익은 91.3% 늘어난 8392억 원을 기록했다. 견조한 화물 운임과 전세계 출입국 규정 완화로 인한 해외 여행 수요 회복으로 전분기에 이어 어닝 서프라이즈를 시현했다.

여객 부문의 경우 국내선 매출액은 1309억 원으로 전년동기대비 85.4% 증가했다. 국제선 매출액은 1조3000억 원으로 406.7% 증가했다. 국제선 실적은 여름 성수기 진입과 함께 글로벌 여행 규제 완화로 수송량이 2019년 3분기의 46% 수준까지 회복했다.

이 연구원은 “미주, 구주, 동남아 노선 위주로 빠르게 회복되고 있다”며 “9~10월은 여행 비수기임에도 불구하고, 8월과 유사한 실적을 기록하고 있는 것으로 파악되며 코로나 이후 여객기 공급이 많이 줄어든 상황에서, 보잉 및 에어버스의 여객기 생산차질로 인해 당분간 공급 부족으로 인한 고운임 기조는 지속될 것”이라 판단했다.

화물 부문 매출액은 1조9000억 원으로 다소 줄었다. 유럽노선 공급 제한, 중국 여객 정상화 지연, 달러 강세로 고운임이 이어지고 있다. 이 연구원은 “중국의 점진적인 리오프닝은 화물 운임의 하락 요인이 될 것이며 내년 경기 둔화에 따른 물동량 감소로 화물 실적 감익은 지속될 것”이라 전망했다.

![“초상권괜찮나요”尹대통령부터 아이유까지 20초만에 뚝딱[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122800137t.jpg)

![한강뷰 보며 케이터링 즐긴다…호텔 같은 ‘이 회사'[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800051t.jpg)

![45년간 자리 지킨 ‘포프모빌'…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800090t.jpg)

![심야 아파트 침입해 잠든 커플에 과도 휘두른 이유[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800001t.jpg)