.png)

|

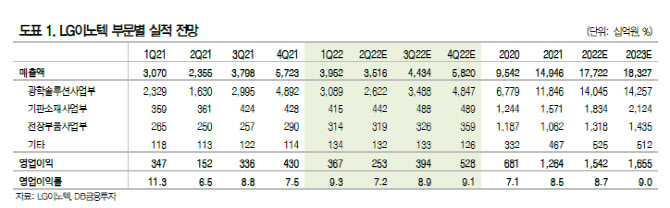

DB금융투자는 LG이노텍의 올해 2분기 영업이익을 전년 동기 대비 66.4% 증가한 2527억원으로 예상했다. 이는 시장전망치를 웃도는 수준이다.

권성률 DB금융투자 연구원은 “광학솔루션 사업부가 해외전략고객 판매 호조와 동사의 고부가 제품 강화 전략으로 기대 이상의 성과를 내고 있다”며 “작년 2분기 광학솔루션 부문의 매출액이 전분기 대비 30% 감소한 것에 비해 올해 2분기는 같은 기간 15% 감소에 그칠 전망”이라고 분석했다.

이어 “전장부품 사업부문은 차량 생산 확대로 개선되고 있고 부진한 디스플레이 부품 부문을 반도체 패키지 기판 사업이 충분히 상쇄하고 있다”고 덧붙였다.

DB금융투자는 LG이노텍 광학솔루션 부문의 가파른 실적 개선을 전망했다. 광학솔루션 매출이 상반기 분기 평균 2조8600억원에서 하반기 4조2000억원으로 증가하고, 영업이익률은 상반기 분기 평균 7%에서 하반기 8% 이상으로 개선될 것이라는 예상이다.

권 연구원은 “동사의 신모델 상위 버전은 후면 카메라 화소수가 48M로 상승하면서 ASP(평균판매가격)가 높아진다”며 “동사의 영업이익도 오는 3분기 3943억원에서 4분기 5275억원으로 증가할 것”이라고 설명했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)