.png)

삼성전자 2분기 매출액과 영업이익은 스마트폰 출하량 감소에도 불구하고 반도체와 OLED의 선전에 힘입어 기존 추정치와 유사한 79조1000억원과 14조9000억원을 기록할 것으로 전망했다. 스마트폰과 태블릿 PC는 중저가 제품을 중심으로 한 셀아웃(sell out, 소비자에게 최종 판매) 감소로 인해 선제적으로 2분기부터 셀인(sell in, 제조사가 유통업체에 제품을 넘기는 것)물량을 조정중이며, 2분기 스마트폰과 태블릿 PC 출하량은 각각 6200만대와 700만대를 기록할 것으로 예상했다.

|

반면 우호적인 환율과 파운더리(Foundry) 수율 개선 등에 힘입어 반도체 매출액과 영업이익은 기존 추정치를 각각 1.4%, 6.7% 상회하는 31조4000억원과 10조5000억원을 기록할 것으로 전망했다. 디스플레이 매출액과 영업이익은 예상보다 양호한 OLED 출하량에 힘입어 전분기 대비로 유사할 전망이다.

노 센터장은 “매크로 우려와 서버용 중앙처리장치(CPU) 사파이어 래피즈(Sapphire Rapids) 출시 지연으로 인해 3분기와 4분기 디램 고정 가격은 전분기 대비로 각각 3.4%, 0.9% 하락할 것”이라면서 “올해 영업이익 전망치를 기존 대비 7.3% 하향한 58조7000억원으로 변경한다”고 말했다.

1분기 부품 난으로 반도체 장비 업체들의 실적이 부진한 것에서 알 수 있듯이 현재 반도체 장비 수급난이 심각한 상황이며, 이와 같은 상황은 2분기 이후에도 해소되기는 어려울 것으로 보인다. 이에 따라 선급금과 선구매 비중이 높아지면서 실제 캐펙스(Capex)를 하더라도 이 부문의 캐파(Capa)증대 효과는 2023년 하반기 이후에 나타날 것으로 보인다. 반면 삼성전자의 디램과 낸드(NAND) 재고는 각각 2∼2.5주 내외이며 서버 고객사 재고는 8∼9주, 모바일 고객사 재고는 5∼8주 수준으로 양호한 상태다.

노 센터장은 “문제는 현재 장비 공급난을 감안할 때 내년 비트 그로스(Supply Bit Growth, 비트 단위 증가율)는 낮은 수준에 그칠 수 있다는 점에서 현재 보유 재고 운반을 통해 2023년 비트 그로스를 충족해야하는 상황”이라면서 “결론적으로 수요가 내년까지 크게 위축되더라도 극복할 해법이 많은 단계이며, 디램 가격이 내년에 전년 대비로 급락할 가능성은 미미할 것”이라고 설명했다.

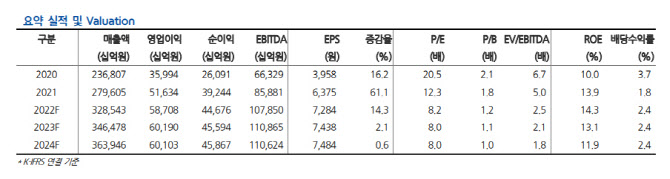

그는 이어 “현재 주가순이익비율(P/B)은 과거 금융위기(2009년)와 디램 가격이 급락하던 2019년 저점 수준이라는 점에서 펀더맨탈상 주가 하락 리스크는 제한적”이라면서 “위기 관리 능력과 산업 성장성이 전혀 반영되지 않은 과매도 상태로 진입했다”고 강조했다.