.png)

.png)

|

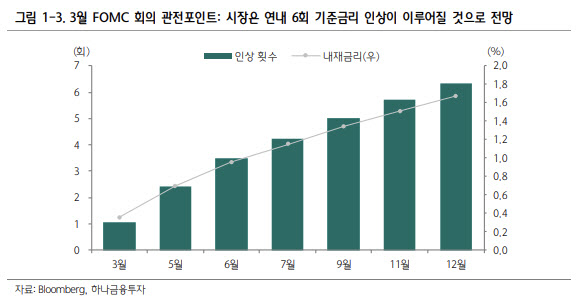

시장은 3월 FOMC 회의에서 연준이 보다 긴축적인 성향을 띌 가능성을 낮게 잡는 중이라고 짚었다. Fed Watch에 따르면 미 연준의 3월 50bp 인상 가능성은 한 달 전 25% 수준에서 2%까지 낮아졌으며, 오히려 동결 가능성도 0%에서 5%로 상승했다. 위험자산선호심리는 극도로 낮아진 상태다.

S&P500과 크립토 시장의 공포와 탐욕 지수(Fear and Greed Index)는 각각 19, 28포인트를 기록하며 연 중 최저 수준이다.

또 과거에도 경기침체 우려가 미 연준의 긴축적 금리 인상 경로를 제약한 바 있다고 짚었다. 금융위기 이후 첫 금리 인상이 단행된 2015년 12월 FOMC 회의 당시, 점도표는 2016년 최소 4번 금리 인상 가능성을 내포하였음. 그러나 중국발 경기 둔화 우려와 중첩된 국제 유가 상승(16년 1월 배럴당 33달러 → 12월 배럴당 58달러)에 2016년 12월 단 한 차례 금리 인상에 그친 바 있다.

이에 금리의 추가적인 상방 압력이 낮다면 그간 가격부담이 지속됐던 성장주 중심 순환매 장세가 전개 될 것으로 예상했다.

이 연구원은 “인터넷·게임업종의 12개월 포워드 영업이익은 2월말 이후 하향조정이 일단락됐다”며 “바이든은 금주 가상자산 및 디지털화폐 연구 검토를 지시하는 행정명령에 서명했는데, 이에 비트코인 등 가상자산 반등이 관찰됐다”고 설명했다. 그러면서 “2020년 3월 이후 비트코인 주간 수익률 상승 시 성장주(0.7)는 가치주 대비 (0.2) 상대적으로 높은 상관관계를 시현했다”고 덧붙였다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)