|

김기룡 유안타증권 연구원은 “내년으로 예정됐던 사우디아라비아 ‘줄루프’ 프로젝트의 입찰 시기가 올해로 당겨지고, 지난해 발주가 취소됐던 프로젝트들의 발주 재개가 이어지고 있다”며 “여기에 연내 사우디아라비아, 러시아 등에 위치한 수주 파이프라인에서 실질적인 성과를 기대할 만하다”고 평가했다.

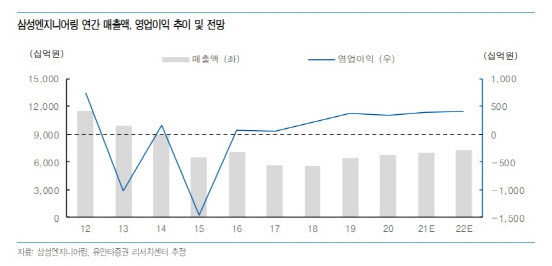

이에 유안타증권이 추정한 올해 삼성엔지니어링의 연결 기준 매출액은 6조8300억원, 영업이익은 3934억원이다. 전년 대비 각각 1.6%, 12.1%씩 증가한다는 예상이다.

김 연구원은 “현장 안전비용의 반영에도 불구 주요 프로젝트들의 진전, 화공 부문의 매출 확대 등을 기대할 수 있다”며 “실제로 태국 ‘타이오일’, 바레인 ‘밥코’ 등 주요 화공 프로젝트들이 실적 개선에 기여할 것”이라고 분석했다.

여기에 회사가 추진하고 있는 다양한 친환경 신사업도 기대 요소다. 삼성엔지니어링은 올해 ‘그린 솔루션 프로바이더’ 계획을 발표해 탄소 중립과 친환경 플라스틱 등 다양한 신사업 영역을 제시한 바 있다. 김 연구원은 “본업 업황이 개선되고 있으며, 여기에 다양한 신사업의 확대 기대감 역시 주가에 반영되고 있는 것으로 본다”고 평가했다.