|

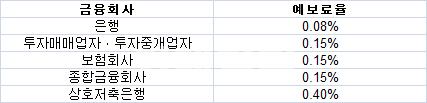

최근 사석에서 만난 시중 저축은행 A대표는 저축은행 예금보험료(예보료)가 너무 높다고 하소연했다. 예보료는 이자 수익 일부를 떼어 내는 방식이다. 금융사 예금에 일정 비율을 곱해서 정한다. 비율은 금융사별로 다르다. 상호저축은행은 0.4%다. 은행(0.08%)보다 5배, 보험사·증권사(0.15%)보다 2.6배 높다. 저축은행 예보 요율은 꾸준히 올랐고 타 금융사 예보율은 계속 내려갔다. 저축은행 예보 요율은 상호신용금고 시절이던 1997년(0.15%)보다 현재 0.25% 상승했다. 반대로 은행은 0.03%→0.1%→0.08% 순으로 내려갔다. 보험, 증권 등도 마찬가지로 하락했다.

예금보험공사(예보)는 돈을 맡긴 금융사가 파산해도 원금과 이자를 포함해 5000만원을 돌려받도록 한 예금자보호법에 따라 예금자를 보호하는 곳이다. 실제로 저축은행사태(2011년) 당시 예보의 역할이 컸다. 역할을 하려면 비용이 든다. 그래서 예보는 매년 금융사에 예보료를 걷는다. 대상은 은행, 보험, 여신, 증권, 저축은행 등 모든 금융사다.

저축은행 예보 요율이 다른 업권보다 높은 이유는 파산 리스크가 큰 탓이다. 2011년 저축은행 사태는 저축은행이 은행, 보험사, 증권사보다 파산 가능성이 더 크다는 점을 재차 확인한 사태였다.

하지만 7년여가 지난 현재 저축은행업계는 그때와는 상황이 크게 달라졌다며 예보 요율를 낮춰야한다고 주장한다. A대표는 “당시보다 지금은 저축은행 건전성이 많이 회복하지 않았느냐”고 했다.

저축은행업계에서는 예보 요율 차등 적용을 요구하고 있다. 우량 저축은행일수록 예보료를 덜 내게 해달라는 것이다. 지금도 예보 요율은 차등 적용한다. 예보는 저축은행을 1~3등급으로 평가한다. 저축은행 79곳 가운데 약 70%가 해당하는 2등급이 0.04% 예보 요율을 적용받는다. 여기서 1등급은 5%를 할인하고 3등급은 5%를 가중한다. 할인 폭을 더 키워달라는 게 저축은행 주장이다.

하지만 다른 금융권에서는 저축은행의 예보 요율 인하에 반대한다. 되레 더 올려야 한다고 주장한다. 저축은행 탓에 다른 업권은 안 써도 될 돈을 쓰고 있어서다. 예보에서는 저축은행 주장에 대해 “염치없다”고 일침을 가했다.

이유는 예보가 저축은행 사태를 수습하느라 쓴 약 29조원의 자금을 투입해서다. 현재 예보는 예보료 항목에 유일하게 저축은행만 특별계정을 두고 있다. 29조원을 회수하기 위해서인데 다른 금융사는 낸 예보료에서 45%를 떼 저축은행 특별계정에 넣고 있다.

예컨대 은행이 예보료 100원을 낸다면 45원은 저축은행 몫으로 들어가고 있다. 예보에 따르면 지난해 저축은행 특별계정으로 들어간 보험료는 8242억원이다. 예보 관계자는 “다른 금융권은 저축은행 몫으로 예보료를 내는 데 불만이 많다”며 “저축은행이 예보 요율을 내려달라는 것은 염치없는 요구”라고 말했다.

▶예금보험이란

지난 1995년 예금자보호법이 제정되면서 예금보험공사가 설립됐다. 예보는 금융회사에 대해 일정한 비율의 보험료를 징수하고 이에 대한 대가로 금융사가 지급불능 상태에 이르면 예금을 환불해준다. 파산 리스크에 따라 금융권마다 다른 예보요율을 적용한다. 금융제도의 불안정성을 제거하고 예금자를 보호하기 위해 만든 사회적 안전망이라 할 수 있다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)