|

[이데일리 이정훈 기자] 2월 마지막날 거짓말처럼 폭설이 쏟아졌지만 한 번의 눈이 오는 봄을 가로막을 순 없는 노릇이다. 미국에서도 올 것이 오고야 말았다. 연방준비제도(Fed·연준)의 기준금리 추가 인상 전망 말이다. 연초 글로벌 금융시장 혼란으로 인해 기준금리 인상이 물 건너 갔다는 시각에 힘이 실렸지만 사실 저변에서는 원자재 가격이 뛰고 인플레이션이 높아지는 조짐은 계속 살아있었다. 오히려 시장이 보내는 잘못된 신호로 인해 금리 인상 지연 기대가 지나치게 커졌다는 게 개인적인 판단이다. (☞참고기사: 2월22일자 `[증시키워드]美금리인상과 시장의 잘못된 신호`)

지난주말 공개된 미국의 2월 근원 개인소비지출 물가지수(PCE Price Index)는 전월대비 0.3%, 전년동월대비 1.7%나 상승하면서 지난 2011년 8월 이후 4년반만에 가장 큰 상승률을 기록했다. 이는 사실 지난 1월 미국 소비자물가지수(CPI)가 전월대비 보합으로 하락세를 멈추고 전년동월대비로는 2014년 10월 이후 최고인 1.4% 상승을 기록했을 때부터 어느 정도 예견된 일이었다. 특히 근원 PCE 물가지수 전년동월대비 상승률(1.7%)은 연준 목표치인 2.0%에 거의 다가선 것으로, 이 지수는 연준이 통화정책을 펴는데 있어서 핵심적으로 들여다보는 물가지표로 꼽히고 있다.

|

근원 PCE 물가지수를 하나씩 뜯어봐도 수요가 회복되는 모습을 확인할 수 있다. 에너지와 음식료 등 변동성이 큰 지출요소들을 제외한 근원 지수가 큰 폭으로 상승한데다 실질적인 가계와 기업 소비지출을 기초로 하는 PCE 물가지수 항목 가운데 집값(=임대료)과 의료비용, 비내구재 가운데 의류비 등이 상승세를 주도했다는 점도 긍정적이다. 임대료가 높다는 건 미국내 부동산 경기가 그 만큼 견조하다는 뜻이고 의료비용(개인 병원비+약값+개인과 기업의 의료보험료)이 상승한다는 건 개인 소득이 늘어나고 취업이 늘어났다는 의미다. 또 의류비 증가도 옷을 새로 사 입을 정도로 소비자들이 느끼는 경기가 나쁘지 않다는 쪽으로 이해할 수 있다. 더구나 경기가 나빠질 때 가장 먼저 줄어드는 남성 의류비 지출이 늘어난다는 점은 더 고무적이다.

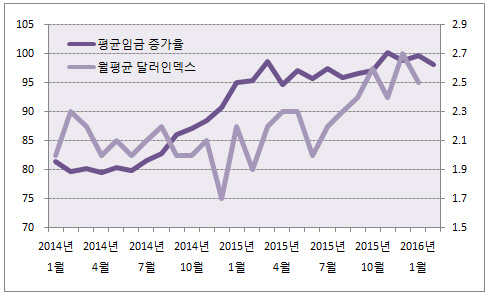

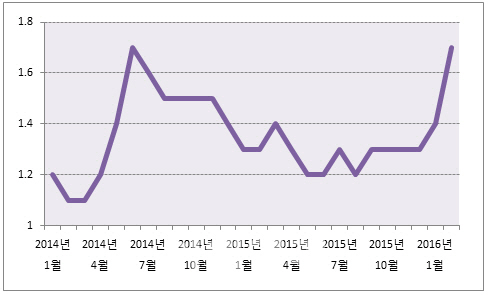

이 뿐 아니라 최근 미국 근로자들의 시간당 평균임금도 완만하게나마 늘어나고 있는 만큼 향후 PCE 물가지수가 더 상승할 수 있는 여지를 엿볼 수 있다. 평균임금은 지난해 10월 전년동월대비 2.6% 상승한 후 11월에 2.4%, 12월에 2.7%, 올 1월에 2.5% 각각 상승하고 있다. 통상적으로 미국 평균임금과 인플레이션, 달러화 가치는 유사한 궤적을 그려오고 있다. 2월 근원 PCE 물가지수 공개 이후 달러화 가치도 유로대비 0.83%, 엔화대비 0.8%, 영국 파운드대비 0.86% 각각 상승했다. 2월 들어 기준금리 인상 지연 전망 탓에 주춤거리고 있는 미국 달러화 가치가 또다시 강세쪽으로 방향을 틀 것으로 예상하는 것도 이같은 이유 때문이다.

이번주에는 연준의 2월 베이지북과 2월 노동부 고용보고서가 발표된다. 이 두 가지 이벤트를 통해 연준의 두 가지 정책목표(dual mandate·물가안정과 완전고용) 달성이 그 어느 때보다 가깝게 다가섰음을 확인할 수 있을 것으로 기대한다. 향후 중국과 유로존, 일본 등 대외여건이 안정을 찾으면서 미국 경기는 다시 회복세를 타고 연준은 예정된 금리 인상 수순을 밟을 가능성이 높아 보인다. 전통적으로, 탄탄한 경기 회복에 따른 금리 인상은 채권에는 악재, 증시에는 호재였다.