.png)

.png)

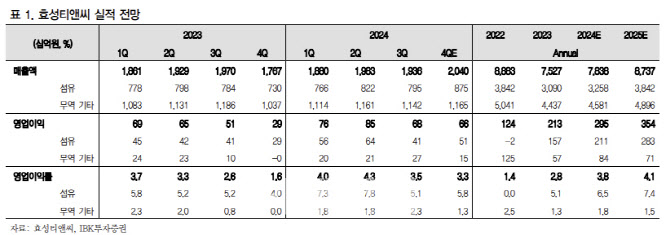

|

다만 “효성티앤씨는 효성화학 특수가스 사업부에 대한 시가평가 진행, 보유한 유형자산 규모 및 차입금 감축 진행으로 유상증자 가능성은 없다고 당사 코퍼레이트 데이에서 공식적으로 언급했다”며 “또 지난주 이후 동사의 시가총액은 약 3300억원이 감소했다. 이미 유상증자를 한 것과 같은 과매도 영역에 있다”고 판단했다.

이동욱 연구원은 “효성화학 특수가스 사업의 경우 효성티앤씨와 시너지가 발생할 가능성이 크다”며 “우선 동사는 중국 취저우에 3500톤 규모의 NF3 자산을 보유하고 있다. 효성화학의 NF3 생산능력이 8000톤인점을 고려하면, 인수 시 연결 NF3 생산능력은 1만 1500톤으로 세계 2위 생산능력을 확보하게 된다”고 분석했다.

이 연구원은 “또 효성화학 네오켐사업부문은 우량 고정거래처와의 높은 거래 비중, 자체 플랜트 기술 및 공정개선 노하우에 기반한 우수한 원가경 쟁력을 바탕으로 견고한 시장 지위를 유지하고 있다”며 “다만 타 사업부문의 실적 부진과 재무구조 악화로 성장성이 큰 특수가스에 대한 투자가 제한이 되었었다. 효성티앤씨로 편입될 경우 기존 염소가스, D2뿐만 아니라 관련 특수가스 사업의 확대도 가능할 수도 있다”고 진단했다.