.png)

.png)

|

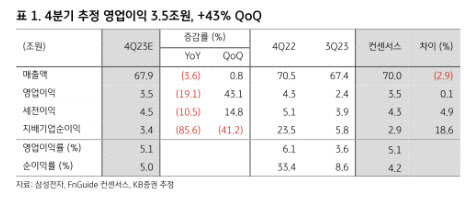

KB증권은 삼성전자의 4분기 영업이익이 전년동기대비 19% 줄어든 3조5000억원으로 예상했다. 김 연구원은 “4분기 DRAM, NAND ASP가 2년 만에 동시 상승하는 가운데 DRAM 영업이익이 지난해 4분기 이후 1년 만에 흑자전환이 전망되고 아이폰15 프로 시리즈 판매 호조로 플렉시블 OLED 부문에서만 2조원 이상의 영업이익 달성이 예상되기 때문”이라며 “4분기 부문별로 반도체는 영업손 2조원, 스마트폰 영업익은 2조6000억원, 디스플레이가 2조원, 가전은 5000억원, 하만은 4000억원으로 추정된다”고 말했다.

내년도 삼성전자 영업이익은 전년대비 4.6배 증가한 33조3000억원으로 추정되어 높은 실적 가시성을 확보할 전망이다. 이는 내년 중 DRAM, NAND 감산이 종료된다고 해도 생산 리드타임을 고려할 때 내년 실질 공급 기여가 제한적 수준에 그칠 것으로 예상되기 때문이다.

김 연구원은 “DRAM 생산량 확대는 공급 부족이 지속되고 있는 고부가 제품인 HBM3, DDR5에 집중되는 가운데 선단 공정에 투자가 집중되고 감산 폭을 확대하는 NAND는 가격 인하를 중단하며 저가 판매를 크게 축소할 전망”이라며 “2024년 DRAM, NAND 가격은 전년대비 각각 40%, 25% 상승이 예상된다”고 말했다.