.png)

|

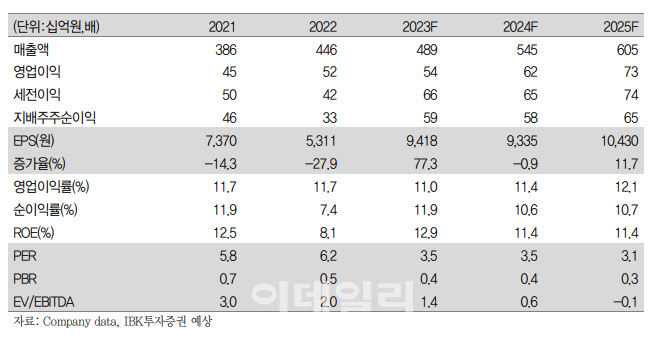

슈피겐코리아는 상반기 매출액 1998억원, 영업이익 193억원을 기록했다. 지난해 같은 기간보다 각각 6.7%, 4.2% 증가한 규모다. 다만 영업이익률은 9.7%로 0.2%포인트(p) 하락해 이익률 방어에 아직도 어려움이 존재함을 확인했다고 진단했다.

이 연구원은 “슈피겐코리아의 영업 이익률이 상장 이후 지속적으로 하락한 이유는 판관비의 증가 때문으로 상장할 당시 매출의 32.4% 수준이었던 판관비가 올 상반기 기준 58.9% 까지 지속 상승했다”고 설명했다.

이어 “판관비 급상승의 주된 원인은 아마존에 지급하는 수수료율의 상승으로 현재 아마존에 지급하는 수수료율은 약 30~34% 수준까지 상승한 것으로 보인다”고 덧붙였다.

슈피겐코리아는 현재 전체 물량의 60~70% 수준을 아마존 채널을 통해 판매하고 있다. 다른 채널을 통한 판매도 진행하고 있지만 단시간 내 아마존을 압도하거나 비슷한 수준의 유통채널 확보엔 어려움이 존재한다는 게 이 연구원 판단이다.

그는 투자의견, 목표주가를 낮춘 배경에 대해 “영업이익 측면에선 더 이상 급격한 이익률의 하락은 없겠지만 명쾌한 영업이익률 개선책을 찾기엔 제한적인 것으로 보인다”고 설명했다.