|

박성봉 하나증권 연구원은 “아르셀로미탈의 올해 1분기 매출액은 전분기 대비 9.5% 증가한 185억달러, 영업이익은 11억9000만달러로 전분기 대비 흑자전환했다”며 “지난해 2분기를 고점으로 철강 평균판매가격(ASP) 하락세가 지속됐으나 판매량 증가로 전분기 대비 매출액이 증가했으며, 우크라이나 공장 일회성 평가손실이 해소되면서 영업이익도 흑자전환에 성공했다”고 진단했다.

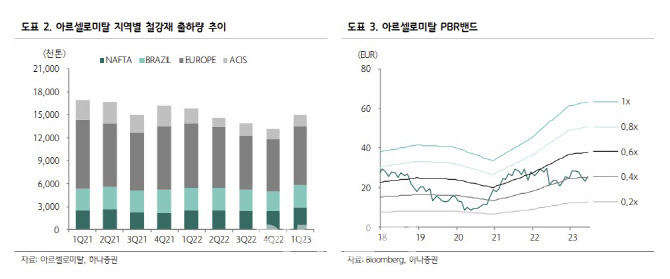

실적 회복은 철강 출하량이 여러 국가서 고루 증가한 영향이 컸다는 평가다. 1분기 철강 출하량은 전분기 대비 14.4% 증가했다. 전쟁에 따른 우크라이나의 철강 생산 급감 영향으로 독립국가연합(ACIS) 지역 출하량은 전년 대비 27.6% 감소했지만, 전분기 대비로는 6.1% 증가했다.

나머지 지역들 역시 고객사 재고 조정 마무리 영향으로 전분기 대비 출하량이 늘었다. 이 가운데 가장 높은 비중을 차지하는 유럽은 전력빕 안정화와 수요 개선으로 4개 분기 연속 감소세를 지속했지만, 올 1분기 출하량이 처음 증가했다. 북미자유무역협정(NAFTA) 지역 출하량은 전분기 대비 21.6% 늘어난 284만t으로 상승률이 가장 높았다.

아르셀로미탈은 올해 철강 출하량 확대 목표를 5% 수준으로 제시했다. 중국을 제외한 올해 글로벌 철강수요가 2~3% 반등할 것으로 전망되는 데다, 유럽과 NAFTA 공장 가동률 회복이 기대되면서다. 특히 유럽의 에너지 비용 안정화로 철강 수요 회복이 뚜렷해질 것으로 점쳤다. 4월부터 철강 원재료 가격 하락을 감안하면 2분기 스프레드 확대에 따른 수익성 개선이 예상된다는 평가다.

|

저탄소 투자에도 주목했다. 아르셀로미탈은 지난 4월 브라질 현지 재생에너지 업체와 합작법인 설립을 통해 풍력 에너지 개발 프로젝트에 착수했다. 이번 프로젝트를 통해 생산된 친환경 전력은 아르셀로미탈 브라질 공장 전기로에 사용돼 오는 2030년까지 공장 전체 전력의 38%를 충당한다.

주주환원책 역시 호재로 작용할 것으로 짚었다. 박 연구원은 “아르셀로미탈은 2020년 9월 이후 현재까지 유통 주식의 31%가량을 자사주로 매입했다”며 “2025년 5월까지 8500만주의 자사주를 추가 매입할 것으로 발표하며 적극적인 주주환원 정책을 추진하고 있는 점도 긍정적”이라고 말했다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)