8일 강경태 한국투자증권 연구원은 “상장 리츠 중 가장 고통스러운 리파이낸싱을 겪은 후 성장 전략을 수립 중인 롯데리츠를 적극 편입할 때가 왔다”며 이같이 밝혔다.

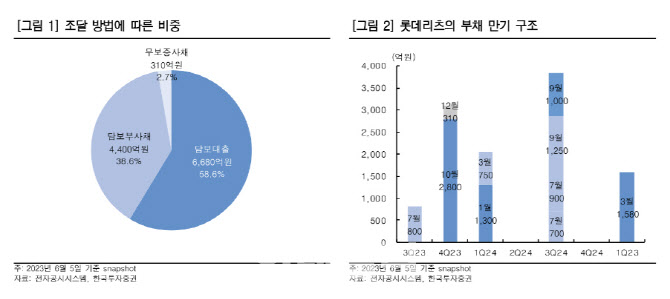

지난해 7월 1700억원 규모 제1회 담보부사채로 시작된 롯데리츠의 리파이낸싱은 올해 12월 310억원 규모 제2회 무보증사채를 끝으로 마무리된다. 강 연구원은 “연 3%대 미만 부채조달(Debt Finance) 내역이 장부에서 사라진다는 의미”라며 “이달 5일 잔액 기준 가중평균 부채조달 금리는 연 5.13%(변동금리 담보대출 3개월 CD금리 연 3.70%로 가정)”라고 강조했다. 그는 “올해 7월말부터 시작되는 두 번째 사이클은 현재 가중평균 금리 미만에서 마무리될 것이며, 금융비용 부담은 10기(2023년 하반기)를 고점 으로 점차 줄어갈 것”이라고 기대했다.

이어 “주당배당금(DPS)은 10기를 저점으로 11기(2024년 상반기)부터 회기를 거듭할수록 증가할 것”이라며 “가중평균 부채조달 금리 상승세는 멈췄지만 임대료는 물가상승률을 반영해 매년 증가하기 때문”이라고 설명했다.

기업공개(IPO) 이후 3개 트렌치로 나눠서 자산 7개를 추가로 편입했던 5기(2021년 상반기)를 제외하면, 회사는 6기, 7기에 주당 160원 내외 배당금을 투자자들에 지급한 바 있다.

강 연구원은 “주가 5100원 기준 연환산 배당수익률은 6% 초반이며, 5일 종가 기준 8% 초반에 해당하는 높은 배당금”이라며 “첫 번째 리파이낸싱 영향을 온기로 반영했던 8기(2022년 하반기)부터 DPS는 143원으로 감소했고 10기까지 감소세는 이어지지만, 최악은 올해까지”라고 강조했다.

그는 “롯데리츠를 매수해서 연 5% 이상의 배당수익률을 지속적으로 만들어낼 수 있는 진입 시기는 지금”이라며 “상장 리츠 중 가장 고통스러운 리파이낸싱을 겪은 후 성장 전략을 수립 중인 롯데리츠를 적극 편입할 시점”이라고 주장했다.

아울러 강 연구원은 “리파이낸싱으로 인한 가중평균 부채조달 금리 상승세는 멈췄고 롯데리츠가 국내 대표 스폰서 리츠 중에 한 곳”이라며 “리테일 자산을 비롯해 전 산업에 걸친 스폰서 보유 복합 자산 가치가 10조원 이상이며, 금리 안정기에 자산 편입을 위한 조달 여건도 경쟁사 대비 우수하다는 것을 주지할 필요가 있다”고 덧붙였다.

|