.png)

.png)

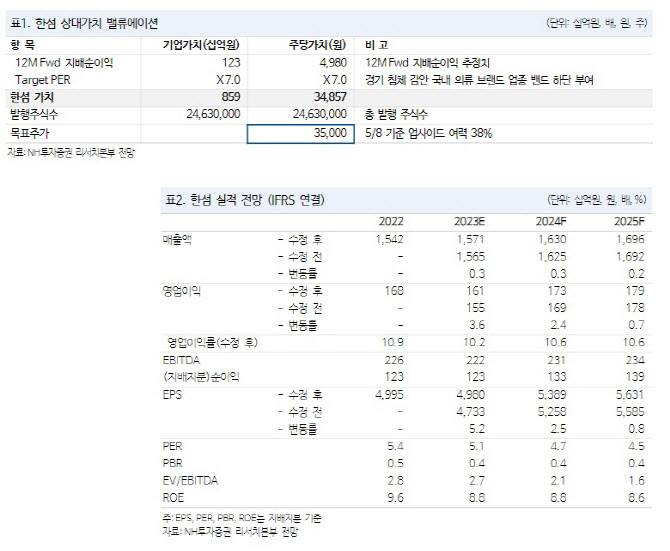

|

한섬은 1분기 연결기준 매출액은 전년동기대비 4% 증가한 4059억 원, 영업익은 전년비 8% 감소한 543억 원으로 시장 영업이익 기대치인 529억 원에 부합하는 실적을 발표했다.

채널별 성장률은 온라인 -3%, 오프라인 6%로 추산된다. 1월은 역신장 추세였으나, 2~3월 회복세가 뚜렷했다. 3월 주요 판매 채널인 백화점의 기존점 성장률과 여성 정장 및 캐주얼 성장률이 각각 16%, 23%인 점을 고려하면, 한섬은 여성복 1위 사업자인 만큼 상대적 우위 달성한 것으로 NH투자증권은 판단했다.

1분기 영업이익률은 13.4%로 전년동기대비 1.7%포인트 줄었다. 신규 수입 브랜드 론칭 비용 증가로 전년 동기 대비 수익성은 하락했으나 평년 1분기(10%) 수준 이상 시현하는데 성공했다.

정 연구원은 “2분기 현재 신규 론칭한 수입 브랜드인 아워레가시, 가브리엘라허스트, 베로니카비어드, 토템 등 매장은 총 8개 내외로 국내 백화점 3사 수입 컨템포러리 조닝 확장 및 신규 브랜드 MD 개편 수혜가 지속되고 있다”며 “점당 매출 또한 유의미한 수준”이라 말했다. 2만5000원대인 현 주가는 하반기 수입 브랜드 실적 안정화 및 자체 브랜드 매출 회복 감안 중장기 관점에서 접근 가능한 밸류에이션이라는 분석이다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)