|

유진투자증권은 지난 9일 에스티팜이 오는 2024년 매출액 3510억원, 영업이익 460억원을 각각 전망했다. 에스티팜의 지난해 매출액은 2490억원, 영업이익은 190억원을 각각 기록했다. 2년 새 50% 가까운 매출성장과 2배 이상의 이익성장을 예견한 것이다.

이 같은 전망 배경엔 폭발적인 글로벌 올리고뉴클레오타이드(이하 올리고) 수요 성장에 있다.

정유경 신영증권 연구원은 “올리고 시장은 렉비오 등을 필두로 만서질환으로 시장이 확대돼 뇌전증(CNS) 등 적용 가능한 질환이 증가할 것”이라고 전망했다.

시장조사기관에선 올리고핵산 치료제 시장이 연평균 17.6% 성장률로 2030년 30조원이 넘는 시장을 형성할 것으로 내다봤다. 그 결과, 원료인 올리고뉴클레오타이드 수요가 급증해 원료시장 규모는 10% 규모인 3조원 내외로 성장할 것이란 분석이다.

에스티팜이 차별화된 기술력을 보유해 이익 성장을 극대화할 것이라고 봤다.

권해순 유진투자증권 연구원은 “에스티팜의 차별화된 제조 및 합성 기술은 불순물 저하 및 공정 시간을 단축하는 기술”이라고 평가했다.

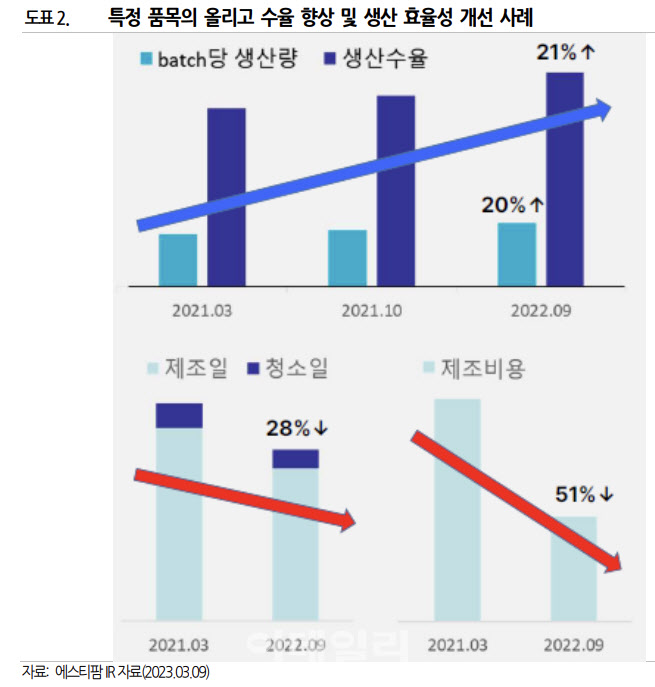

그는 이어 “특히, 효율적인 공정관리 및 연속 생산 실시 등으로 특정 품목은 배치당 생산량이 20% 증가, 생산 수율은 21% 개선됐다”며 “제조비용은 50% 감소한다”는 설명을 곁들였다.

|

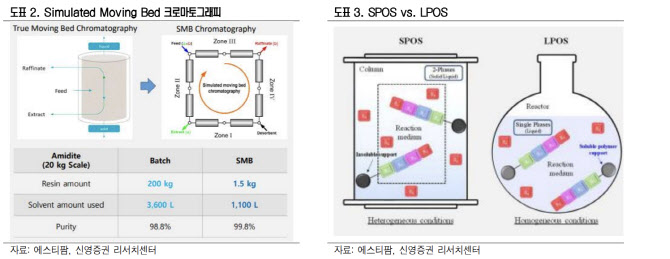

에스티팜이 올리고 생산에 사용중인 ‘다이머’(dimer) 기술은 경쟁사의 모노머보다 보다 순도를 11~13% 정도 올릴 수 있다. 다이머 기술은 레진과 솔벤트를 적게 쓰면서도 타겟 물질과 불순물간 선택성을 높여 고순도로 정제가 가능하다.

올리고 시장의 높은 진입장벽은 높은 마진률을 담보할 것으로 봤다.

정 연구원은 “올리고 제제의 글로벌 상업화가 가속되고 수요 증가함에 따라 경쟁력 있는 약가가 책정되면 올리고 위탁개발생산사(CDMO) 진입 장벽과 제한된 플레이어로 올리고 CDMO 수주가도 제고될 가능성이 높다”고 판단했다.

현재 올리고를 위탁생산해 공급할 수 있는 회사는 세계 시장에서 에스티팜, 애질런트, 아벤시아 정도다.

그는 “에스티팜이 올리고 CDMO 사업만의 순수 영업이익률은 30% 수준으로 예상된다”며 “현재 집행되고 있는 투자성 비용 제외 시 동사 영업이익률은 향후 20% 수준 달성 가능할 것”이라고 분석했다.