패션업계 IR 담당자를 만나면 공통적으로 듣는 말 중 하나다. 가뜩이나 기관투자자들에게 인기가 없는 분야인데, 강력한 원톱 주식인 F&F가 있기 때문이다. F&F는 작년에도 시장의 믿음을 배신하지 않고, 굳건한 실적과 함께 탄탄한 주가를 유지했다. 기관투자자들이 사는데는 역시 다 이유가 있나보다.

|

4일 금융투자업계에 따르면 F&F의 작년 중국 매출은 5811억원이다. 코로나19로 곳곳이 봉쇄된 가운데서도 전년 대비 51.9% 신장했다. 명품이 아닌 일반 패션브랜드가 달성했다고 하기엔 믿어지지 않는 수치다. 2019년 하반기 알리바바 온라인몰인 티몰에 입점한 이후 약 3년반만에 이룬 성과다.

고무적인 것은 F&F가 2년전에 약속했던 중국 매출 5000억원을 약속을 지켰다는 점이다. 앞서 중국을 진출했던 휠라홀딩스(081660), 아모레퍼시픽(090430), LG생활건강(051900)보다 훨씬 빠른 속도다.

오프라인 점포는 코로나가 시작하던 2020년 출점하기 시작해 3년만인 작년말 기준 840개를 오픈했다. 올해는 1100개 점포를 예상하고 있다. 점당 매출액인 11억6000만원을 기준으로 840개 점포의 예상 매출액을 계산하면 약 9744억원이 나온다. 이는 소매매출로 F&F의 매출로 환산하면 대략 5000억원 수준이라고 볼 수 있다. 연말까지 매 분기 50개 이상의 점포가 생기는것을 감안하면 올해도 중국 매출은 7000억~8000억을 달성할 전망이다. 여전히 50%의 성장률을 기대할 수 있다. 홍콩, 베트남 등 여타 아시아 국가에서도 MLB의 반응은 나쁘지 않다.

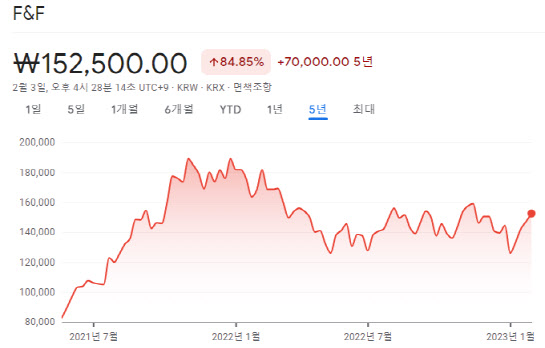

국내와 디스커버리 등 브랜드를 합친 작년 전체실적을 보면 1조8091억원의 매출액과 5224억원의 영업이익을 달성했다. 매출액은 66.1%, 영업이익은 61.9% 증가했다. 작년보다 영업이익이 큰폭으로 늘었는데, 주가는 작년과 같다는 점도 투자자에게 매력적인 지점이다. 시가총액은 지난 2일 기준 5조8418억원, 작년 영업익 기준 PER(주가수익비율)은 11.18배다.

F&F는 2~3년후를 내다보고 제2의 MLB를 찾는데도 집중하고 있다. 테일러메이드 글로벌 사업, 테니스 브랜드 ‘세르지오 타키니’, 듀베티카 등 다양한 브랜드를 들여와서 전개하거나 준비 중이다. 또 콘텐츠와 연계해 시너지를 내기 위해 F&F엔터테인먼트까지 설립했다.

이같은 이유로 올해도 기관투자자들의 F&F에 대한 구애가 이어질 전망이다. F&F의 약진에 금융투자업계에서 패션기업에 대한 관심이 커지고 있다. 패션기업도 안정적으로 수익을 내고 성장할 수 있다는 신뢰를 줬기 때문이다.

더네이쳐홀딩스(298540), 영원무역(111770), 크리스에프앤씨(110790) 신성통상(005390) 등 패션 기업은 안정적인 실적 성장이 뒷받침되기 때문에 불황기에 투자 대안이 될 수 있다고 본다. 이외 스노우피크어패럴을 전개하는 감성코퍼레이션(036620) 빅사이즈 의류를 제조하는 공구우먼(366030) 등도 관심을 가질만하다.

물론 어차피 패션 원톱은 당분간 F&F다.

|