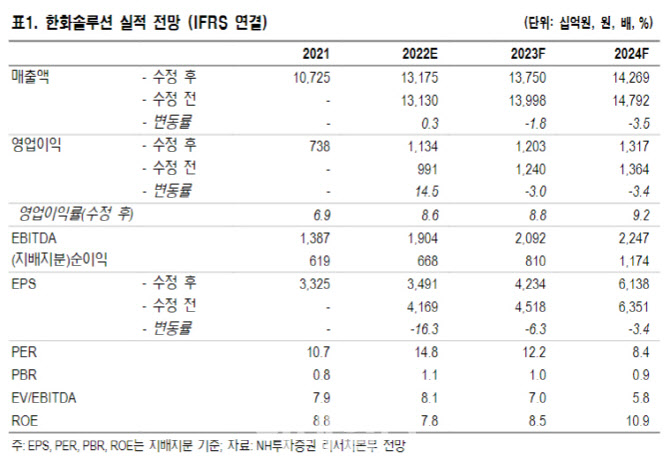

최영광 NH투자증권 연구원은 이날 보고서에서 “3분기 매출액은 3조3657억원, 영업이익 3484억원을 기록하며 시장 컨센서스를 상회했다”며 “케미칼 제품 가격 하락세로 매출액은 전 분기 대비 소폭 감소했으나 태양광 모듈 평균판매단가(ASP) 상승에 따른 수익성 개선으로 영업이익은 증가했다”고 분석했다.

이어 “신재생에너지 부문 매출액은 1조3300억원, 영업이익 1972억원을 기록했다”며 “3분기 선적 스케쥴 변경 등에 따라 출하량이 전분기 대비 약 5% 감소한 것으로 추정되나 모듈 판가 상승세가 지속됐고, 해상 운임 하락 영향으로 영업이익이 대폭 개선됐다”고 판단했다.

|

그러면서 “다만 한화솔루션은 올해 판매량 가이던스 8.4~8.5GW를 유지할 것”이라며 “4분기에는 성수기 효과와 더불어 3분기 중 선적 스케쥴이 조정된 물량이 출하되는 등 판매량 증가가 나타날 것”이라고 예상했다.

최 연구원은 “2023년에는 물량증가 효과로 견조한 실적을 이어갈 전망”이라며 “향후에도 모듈 가격 강세가 지속될 경우, 신재생에너지 부문 영업이익 대폭 개선되며 기업가치 상승 요인으로 작용할 것”이라고 분석했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)