.png)

.png)

|

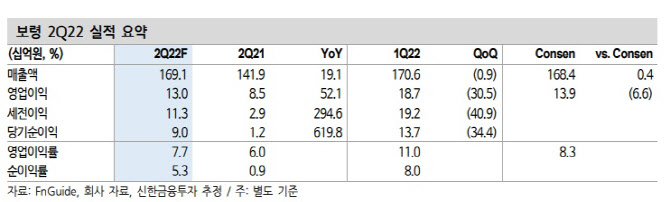

신한금융투자는 보령의 2분기 매출액은 전년대비 19.1% 늘어난 1691억 원, 영업익은 52.1% 증가한 130억 원을 달성할 것으로 예측했다. 시장 컨센서스 대비 매출은 부합하되 영업익은 소폭 하회할 전망이다.

정 연구원은 “카나브패밀리 외 항암 분야에서의 ETC 제품들의 안정적인 성장 및 용각산, 겔포스 등 OTC 사업부의 고성장에 기인해 매출은 예상치를 부합하나 2분기 국내 시장에 출시한 신규 카나브패밀리 제품 ‘듀카브플러스’와 관련된 광고 등 마케팅 측면에서 추가적인 비용이 발생할 것으로 전망해 영업이익은 시장 컨센서스 대비 소폭 하회할 것”이라 예측했다.

최근 ETC 제품들의 매출 비중이 올라오며 카나브패밀리 외에 주목할 포인트가 발생 중이다. 정 연구원은 LBA전략의 일환으로 도입한 항암제인 ‘젬자’를 시작으로 조현병치료제인 ‘자이프렉사’에 주목했다. 그는 “특허가 만료된 오리지널 제품의 가격 하락폭이 상대적으로 낮고 기존 처방을 유지하는 성향이 강한 국내 시장에 맞는 적절한 전략으로 유의미한 매출을 확보하고 있다”고 말했다.

정 연구원은 이어 OTC 제품군으로 시선을 돌려 용각산과 겔포스의 선전을 기대했다. 그는 “코로나 급증으로 올해초 주목받은 용각산은 견조한 성장이 예측되며 연간 기준으로 보더라도 작년 대비 높은 매출을 확보할 전망”이라며 “겔포스는 작년 시노팜과 중국 내 겔포스 유통망 확대계약을 체결했고 이에 따른 추가매출 발생 모멘텀은 여전히 존재한다”고 내다봤다.