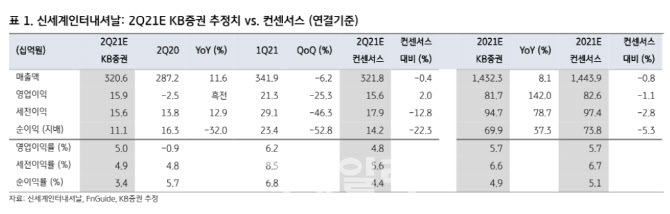

KB증권은 2분기 신세계인터내셔날의 연결 매출액 3206억원, 영업이익은 159억원을 기록할 것으로 봤다. 이는 전년 동기 대비 각각 12% 증가하고 흑자 전환한 수준이다.

|

수입 의류 매출도 견조한 성장률을 이어갈 것이라고 봤다. 박 연구원은 “기저가 높은데도 불구하고 견조한 성장률을 이어가고, 정상가에 판매되는 매출 비중이 증가하면서 영업이익률이 전년 동기 대비 5.5%포인트 개선된 11%를 달성할 것으로 추정한다”고 밝혔다.

다만 국내 의류와 생활용품은 영업적자를 기록할 것으로 내다봤다. 박 연구원은 “국내 의류 매출액은 12% 하락하고, 영업적자는 29억원을 나타낼 것으로 보인다”며 “‘디자인유나이티드’와 ‘데이즈’ 매출이 급감하겠지만, 1분기 고마진의 해외 브랜드 3개가 이전된 효과로 손익은 개선될 전망”이라고 했다. 생활용품 관련해서도 “매출은 성장하겠지만, 점포 증가에 따른 고정비 부담으로 22억원의 영업적자를 기록할 것으로 추정한다”고 했다.

투자심리 개선을 위해서는 신세계인터내셔날 브랜드의 실적 회복세가 확인돼야 한다는 설명이다. 박 연구원은 “수입의류 부문 실적 호조는 연말까지 지속될 것으로 전망되지만, 향후 경제 활동이 정상화되면 소비가 해외 여행 등으로 분산될 확률이 높다”며 “현재의 호실적은 2022년 이후 실적에 부담 요인이 될 수 있다”고 설명했다. 이어 “투자심리를 개선하기 위해서는 자사 화장품 브랜드 매출, 특히 비디비치의 실적 개선 흐름이 확인돼야 한다”며 “‘스위스퍼펙션’의 중국 진출과 ‘연작’의 고가 라인 출시 등의 이벤트도 대기 중이지만, 신규 브랜드의 초기 실적 기여도는 미미할 수 밖에 없다”고 덧붙였다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)