업계에서는 현재 인수·합병(M&A) 시장에 나온 프랜차이즈 매물 역시 비슷한 리스크에 발목 잡혀 있는 것으로 보고 있다. 코로나19로 식음료·외식업계의 판도마저 확 바뀐 상황에서 매물로 나와 있는 프랜차이즈 업체들이 제 주인을 찾을 수 있을지 여전히 미지수라는 평가다.

|

7일 마켓포인트에 따르면 지난 2017년 7월 거래정지된 MP그룹 주식은 이날부터 거래가 재개됐다. 앞서 경영참여형 사모펀드(PEF) 얼머스-TRI 리스트럭처링 투자조합 1호는 제3자배정 유상증자 방식으로 MP그룹의 지분 33.11%(200억원)와 경영권을 넘겨받았다. 3년 4개월간 거래정지상태였던 만큼 이날 개장 전 30분간 호가를 접수해 단일가격 2130원에서 거래를 시작했고, 개장하자마자 기준가 대비 마이너스권으로 떨어지더니 결국 21.6% 떨어진 1670원으로 거래를 마쳤다.

미스터피자는 1990년 문을 열었다. 미스터피자를 운영하는 MP그룹은 화장품 도소매업체인 MP한강(219550)과 식음료·화장품 유통업체 정오에프앤비, 미스터피자 외국 법인 등을 계열회사로 두고 있다. 코스닥 시장에 상장한 것은 지난 2009년이다.

미스터피자는 프랜차이즈 업체가 겪을 수 있는 전형적인 리스크를 보여준다. 승승장구하던 미스터피자의 발목을 잡은 것은 창업주 정우현 전(前) 회장의 ‘갑질’ 논란이다. 경비원 폭행 사건으로 불매 운동이 시작됐고, 가맹점을 대상으로 식자재를 공급하는 과정에서 동생이 운영하는 회사를 끌어들인 일명 ‘치즈통행세’와 점주에 대한 보복 출점 논란 등이 이어졌다.

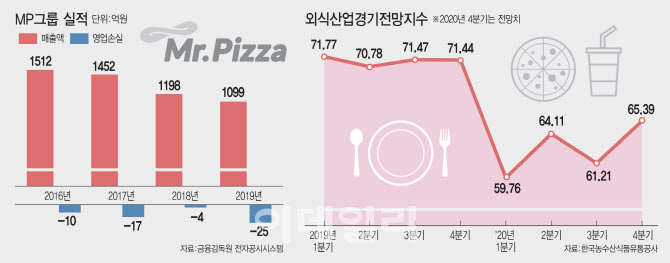

이후 검찰 조사가 진행되면서 정 전 회장이 회장직을 내려놨지만, 실적은 꾸준히 하락했다. 지난 2016년 1512억원이던 매출액은 지난해 1099억원 수준까지 감소했고, △2016년 10억원 △2017년 17억원 △2018년 4억원 △2019년 25억원 등으로 영업적자를 이어가고 있다.

프랜차이즈 리스크에 코로나 불황까지

현재 M&A 시장에 매물로 나와 있는 프랜차이즈 업체들 역시 비슷한 리스크로 고민하고 있다. 지난해 70을 웃돌던 외식산업 경기전망지수(100 기준으로 100보다 작으면 업황이 부정적이라고 본다는 의미)는 올해 1분기 59.76로 급락했다가 2분기 64.11로 소폭 회복했지만, 코로나19 확산세가 계속되면서 3분기에 61.21로 다시 하락했다. 코로나19 전부터 성장해온 배달 시장이 ‘뉴 노멀’로 자리 잡으면서 매력도가 떨어진다는 분석이다.

대표적으로 CJ(001040)푸드빌이 내놓은 베이커리 프랜차이즈 뚜레쥬르 사업부문은 지난달 진행된 본입찰에 실패했다. 적정 가격을 두고 이견이 오간 것은 물론이고 매각을 공식화하는 과정에서 가맹점주들이 법원에 주식 매각 금지 가처분 신청을 제기하는 등 프랜차이즈 리스크가 불거졌기 때문이다. 뚜레쥬르는 현재 외국계 PEF들과 접촉하며 협상을 이어나가고 있는 것으로 알려졌다.

지난해 매각된 투썸플레이스·공차와 올해 매각된 할리스커피의 가격 차이는 코로나19 이후 달라진 밸류에이션 측정을 보여준다. 지난해 홍콩계 PEF로 팔린 투썸플레이스는 매각 당시 상각전영업이익(EBITDA) 멀티플 13배를 적용받았고 밀크티 프랜차이즈 공차 역시 약 10배의 멀티플을 적용받았지만, 올해 하반기에 매각된 할리스커피는 코로나19 이후 업황 부진 등으로 6배의 멀티플을 적용받았다.

IB업계 관계자는 “대부분 식음료 업계가 시장이 포화상태여서 인수하더라도 밸류업이 쉽지가 않다”며 “특히 프랜차이즈 업체의 경우 오너 리스크가 있고 사업 영속기간이 길지 않아 상장이 힘들어 엑시트 방법이 제한적이라는 한계도 있다”고 전했다.