|

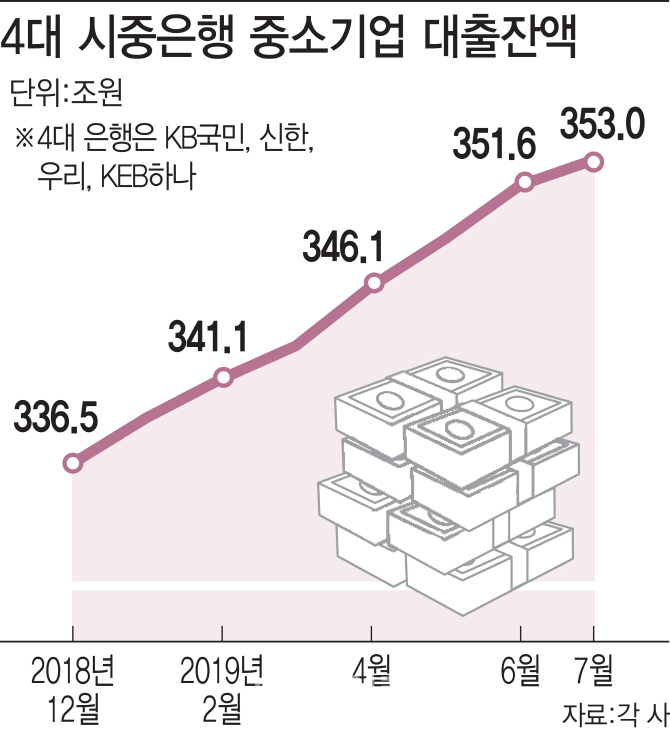

4일 은행권에 따르면 신한·KB국민·우리·KEB하나 등 4대 시중은행의 7월 기준 중소기업 대출 잔액은 총 353조607억원으로 지난해 12월의 336조5441억원과 비교해 16조5166억원(4.91%) 늘었다.

이들 은행의 가계대출은 지난해 12월 467조4411억원에서 지난 7월 481조7551억원으로 14조3140억원(3.06%) 증가했다. 중소기업 대출 증가폭이 가계대출보다 2조원 이상 많은 셈이다.

은행별로는 신한은행과 하나은행, 우리은행이 6~7%대의 높은 증가율을 보였다. 국민은행은 1% 미만 증가율로 기존 잔액을 유지하는 수준이었다.

중기대출 확대는 은행이 금융당국 정책에 호응한 결과로 해석된다. 당국은 내년부터 적용할 새 예대율 기준에서 가계대출 가중치는 기존보다 15% 높이고 기업대출 가중치는 15% 낮추기로 했다. 가계대출은 줄이고 기업대출은 늘리라는 의미다.

금융권 관계자는 “은행으로선 대출 대상이 가계 아니면 기업인데 대기업은 자체적으로 (회사채 발행 등을 통해)자금을 조달하기 때문에 자연스럽게 중소기업으로 향하게 됐다”며 “은행이 성장성 유지를 위해 중소기업 발굴과 대출지원에 적극 나서고 있다”고 설명했다. 실제 4대 은행의 대기업 대출은 지난 7월 총 62조7153억원으로 작년 12월의 64조4456억원에 비해 2조 가까이 감소했다.

한편 신한은행과 하나은행은 올해 각각 ‘신한 혁신금융 추진위원회’와 ‘하나금융 혁신금융협의회’를 출범시켜 기술력 있는 중소기업과 벤처기업 등에 대한 투자와 지원에 나서고 있다. 조용병 신한금융 회장과 김정태 하나금융 회장이 각각 위원장과 의장을 맡아 조직을 직접 챙기고 있다. 우리은행은 지난해 투자은행(IB)그룹 내 ‘혁신성장금융팀’을 신설해 벤처기업과 스타트업을 발굴하고 있다.

정부의 정책기조가 변하지 않는 한 중기 대출 성장세는 당분간 지속될 전망이다. 특히 시중은행은 최근 경제성장률 둔화와 일본 수출규제 등으로 타격을 입을 중소기업 등 지원을 위해 조단위의 자금을 공급할 예정이다.

다만 기업대출 증가에 따라 연체율이 높아지는 건 부담이다. 금융감독원에 따르면 은행권의 중소기업 연체율은 지난해 말 0.49%에서 지난 5월 0.65%로 상승했다. 시중은행 한 관계자는 “경제상황이 좋지 않다고 보고 있어 은행 내부적으론 중기 대출의 리스크 관리에도 신경을 쓰고 있다”고 전했다.