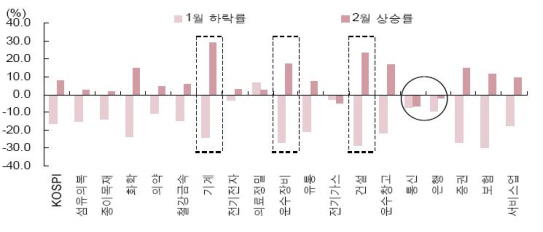

류용석 현대증권 연구원은 "지수 1750선 전후까지는 2007년 고점 대비 또는 1월 고점대비 낙폭이 큰 업종과 종목 중심의 자율반등이라는 관점이 여전히 유효하다"라고 판단했다.

1차적으로는 조선(대우조선해양(042660) 등), 기계(두산인프라코어(042670) 등), 보험(삼성화재(000810) 등)업종 가운데 상대적으로 주가 복원이 저조한 종목군이 선호될 것이란 설명이다.

류 연구원은 "그 이후에 주식시장은 단순 낙폭과대 종목군의 가격논리가 희석되면서 새로운 균형 찾기차원에서 증권, IT, 은행, 통신 쪽으로 서서히 매기가 이전할 것"이라고 전망했다.

특히 류 연구원은 "특히 2월 이후 전개되고 있는 기술적 반등 국면에서 낙폭과대 중국·중동 관련주에 비해 열위에 있었던 증권주가 전날 업종상승률 1위에 오르며 4% 넘게 상승, 지수 1700포인트 회복의 선봉에 섰다는 점에 주목해야 할 것"이라고 덧붙였다.

|

▶ 관련기사 ◀

☞대우조선해양건설 노조, 사측에 임금협상 일임

☞대우조선해양, 수주 200억불 기념 음악회 개최

☞대우조선해양, 7243억 규모 VLCC 5척 수주